今起深圳多银行要求“按揭贷款需主体封顶后才能放款”

今起深圳多银行要求“按揭贷款需主体封顶后才能放款”

7 月 4 日晚间,深圳楼市再传重磅消息。

7 月 5 日起,深圳多家商业银行要求,个人住房按揭贷款需在楼房项目主体封顶后才能放款。

楼房项目主体结构未封顶不得放贷

7 月 4 日晚间,大型银行人士确认表示," 主体结构未封顶不得放贷 " 的规定,自 7 月 5 日起认真执行。

事实上," 主体结构未封顶不得放贷 " 的规定可以追溯至央行 2003 年发布的 "121 号文 " 及 2007 年发布的 "359 号文 "。

2003 年,央行下发《关于进一步加强房地产信贷业务管理的通知》(下称 "121 号文 ")要求,商业银行只能对购买主体结构已封顶住房的个人发放住房贷款,而购买商业用房则需要竣工验收后才能发放贷款。

2007 年 9 月 27 日,央行、原银监会联合印发的《关于加强商业性房地产信贷管理的通知》(下称 "359 号文 ")要求," 只能对购买主体结构已封顶住房的个人发放住房贷款。"

近年来,有城市重申 "359 号文 "。2021 年 1 月,上海银保监局印发《关于进一步加强个人住房信贷管理工作的通知》(简称 " 上海 6 号文 "),强调要求切实执行 "359 号文 "。2021 年,人民银行杭州中心支行等三部门下发《关于进一步加强住房信贷审慎管理的通知》等均提及 "359 号文 ",其中包括 " 只能对购买主体结构已封顶住房的个人发放住房贷款 " 的要求。

深圳为何重申规则?

为何银行会在此时重申这个规定?

广东省城规院住房政策研究中心首席研究员李宇嘉表示,封顶以后才能发放按揭贷款是 2003 年 121 号文和 359 号文的明确规定。此后由于房价快速上涨,为了抢占房贷份额,部分银行就迎合开发商的需要,在按揭楼盘没有封顶的时候,打擦边球就发放了贷款。这也导致劣币驱逐良币,加上不良贷款率比较低,封顶前发放贷款成为潜规则。

他表示,由于开发商高周转的经营策略,挪用预售资金的普遍性,导致房屋交付出现困难甚至烂尾。其中,在封顶之前发放按揭贷款是重要的助推因素。当贷款被挪用之后,如果项目没有封顶,延期交付和烂尾的风险将会加大。

北京一位专注房地产法律事务的律师也表示:" 我们国家对于办贷时间是有严格的要求的。如果是住宅,只有在房屋所在楼栋的主体封顶后才可以放贷。而商业办公则更严格,需要整体完工后才可以放贷。"

他进一步表示,在办理的烂尾楼案件的过程中,发现一些业主非常听话,即使项目还没开始动工,只要开发商说可以办贷款了,业主们就去办了。最终提前放贷+贷款没有转进监管账户会让房款彻底逃离资金监管,由此产生了一批烂尾楼。

他提醒购房者,一定要在住宅封顶后再去办房贷,并确保相关的房款转入对应的监管账户。

实探深圳楼市

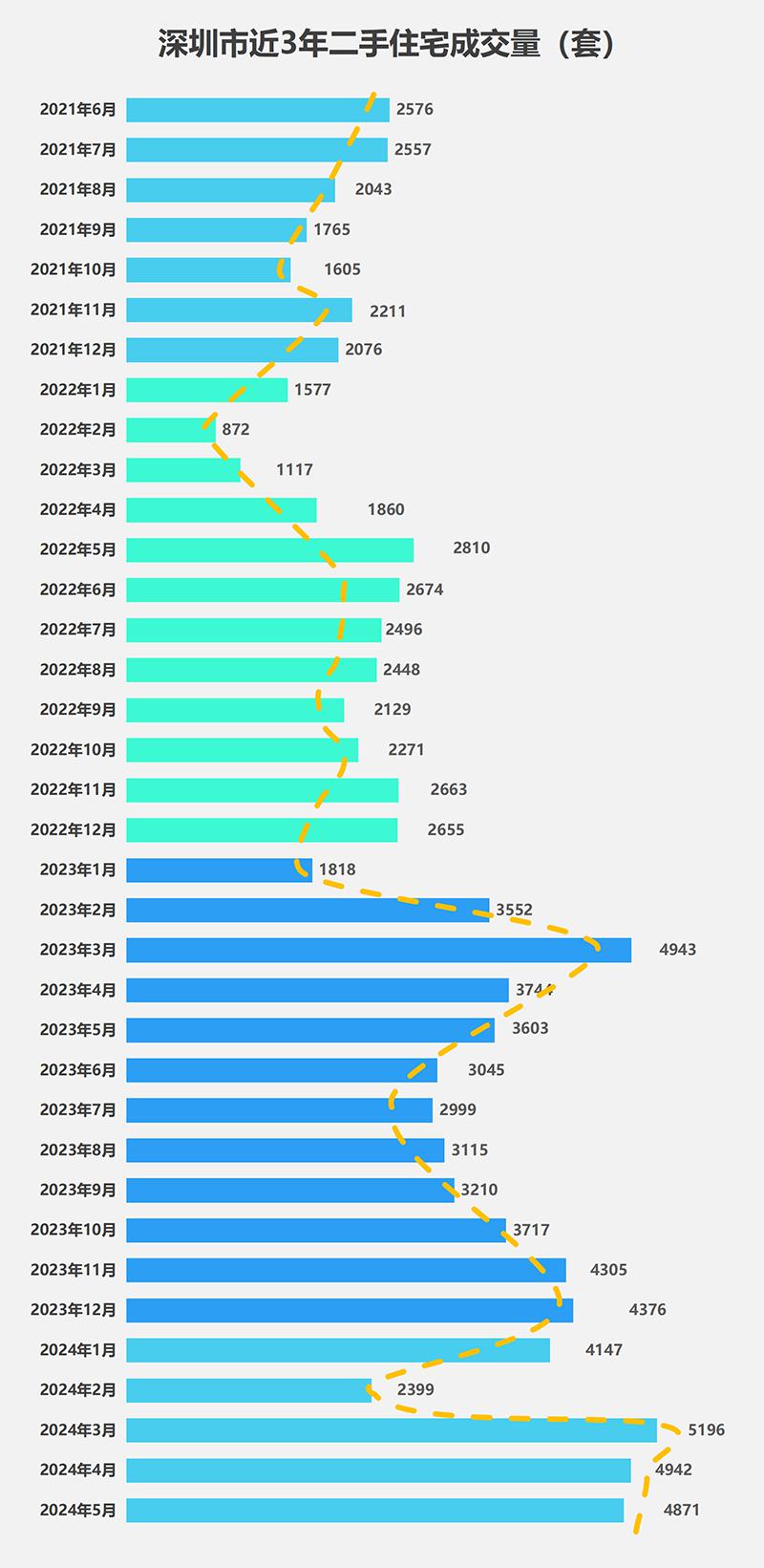

" 如果把深圳市近三年的二手住宅成交量,逐月拆分,放置在同一条水平线上去审视,不难发现,进入今年,每个月的交易量已经跃升至 4000 套 / 月的‘台阶’。"7 月 3 日,乐有家片区专家陈金华一边展示着自己和广深团队梳理的数据图表,一边肯定地说:" 从成交结构来看,二手房成交量要远高于新房。"

据乐有家研究中心数据显示,2024 年 1 — 6 月深圳全市二手住宅过户成交 21394 套,比 2023 年同期上涨 32%,是近三年的新高。一手住宅市场数据则未达到预期。深圳新房网签 12135 套,比 2023 年同期下跌 25%。

" 低卖仍能低买 " 置换增量

推动二手房交易成主流

" 上半年交易的二手住宅里,超 83% 的房源以低于参考价的价格成交,这个比例相较于 2023 年下半年,增加了 13 个百分点。低于参考价 20% 以上的房源占比也达到了 26.45%。" 乐有家研究中心分析师蒋飘说,如今的二手房市场上,买卖双方的心态都已经发生了改变。

陈金华有着更直观的感受,今年上半年,进入市场且达成交易的买卖双方,有相当大的一部分,皆为去年持续观望的客群。伴随利好政策的不断落地,整体价格步入了又一轮调整的进程,对于计划卖房置换的房东而言,即使手中房子的价格下降较多,他们依旧能够成功购置同步降价的心仪房屋,所以此轮降价出售所带来的 " 割肉痛感 " 并不显著。让利交易,正在成为共识。

6 月 20 日,记者曾通过房产中介,与位于深圳市福田区八卦岭片区的盛世鹏程小区的一名业主有过沟通。当时,该业主希望出售一套总面积在 132.37 平方米的大三房,挂牌价为 900 万元,并且对方明确告知,能够接受的底价在 880 万元以内。不过,7 月 2 日晚,前述房产中介又多次打来电话," 房东再次降价,860 万元左右就可以成交。"

不到半个月的时间内,总价再次下降超 20 万元。陈金华却表示,这是正常现象。他表示," 我们乐有家的内网上,深圳市现有的二手房挂牌量已经超过了 8 万套。在这种背景下,希望购房上车的客群,能够获得更大的议价空间,购房性价比提升的同时也能拥有更多的选择空间。"

乐有家门店成交数据显示,6 月深圳二手住宅成交均价为每平方米 6.05 万元,环比下跌 4%,同比下跌 15%;最新业主挂牌价每平方米 6.79 万元,环比下跌 1%,同比下跌 11%," 以价换量 " 特征十分明显。

此外,深圳的房地产市场发展得比较早,城市面积又相对较小,早在十多年前,深圳就已经进入了以二手房为主导的市场交易态势。美联物业全国研究中心总监何倩茹认为,进入今年,深圳楼市的新旧分化更为明显,促使换房需求加剧,二手房交易已重回主导地位,并且这个趋势将会延续下去。

美联物业深港一号分行置业经理阳秋云也提醒说,需要注意的是过去半年内,购置二手房的客群应该是近几年资质最好的一批。" 自 5 月 29 日起,深圳市的二手房首付比例已经降至 30%,然而绝大部分购房者都会选择支付近半成的房款,同时在和他们的沟通中,我发现很多客户也都会一次性准备好未来 3 年的月供。"

一手住宅成交量总体平稳

部分 " 网红 " 项目数据亮眼

那么,一手住宅市场在过去半年内,又有怎样的表现?

相关数据显示,今年上半年,深圳共有 51 个新开住宅楼盘,福田、罗湖、南山一共仅占全市的五分之一。全市合计供应新房住宅 27555 套,同比下降 20.3%,环比下降 28%。

" 首先,供应端已经出现变化。" 何倩茹分析,由于深圳城市空间的限制,大部分的新开楼盘已经开发到远离市中心的位置,在地理位置上要比很多二手房逊色,加之在日渐成熟的房地产市场上,新房可开发的数量也逐渐减少,以二手房为主供应态势,正在成为现实。

" 一定程度上来看,深圳一手住宅市场近两年的表现都相对稳定,每月的成交量基本在 2000 套左右。" 阳秋云说,2016 年深圳全市的新房成交量还有 12 万套,但从 2022 年开始,成交量就骤降至 2 万套左右,并保持到现在。

据悉,2024 上半年,深圳新房住宅成交 12135 套,同比下降 25.1%,环比下降 21.3%。从整体看,新房市场维持冷热不均,普通项目认筹、去化表现则较为一般。但的确有部分网红楼盘,在多项利好政策的推动下,去化显著。

以位于宝安中心区的鸿荣源胤璇为例,该项目共推出 129 套房源,销售达 126 套,仅剩 3 套房源待售,开发商开盘销售额约 14.9 亿元,去化率达到 98%,是 "517 新政 " 后第一个近乎 " 日光 " 的新盘。地处龙华片区的宏发悦见,也保持着较高的热度。

陈金华谈到,上述项目在各自三公里范围内皆具备明显的核心竞争力。其中,有的在开盘阶段,周边短期内无待入市新房可替代,有的则凭借超高性价比突出重围。

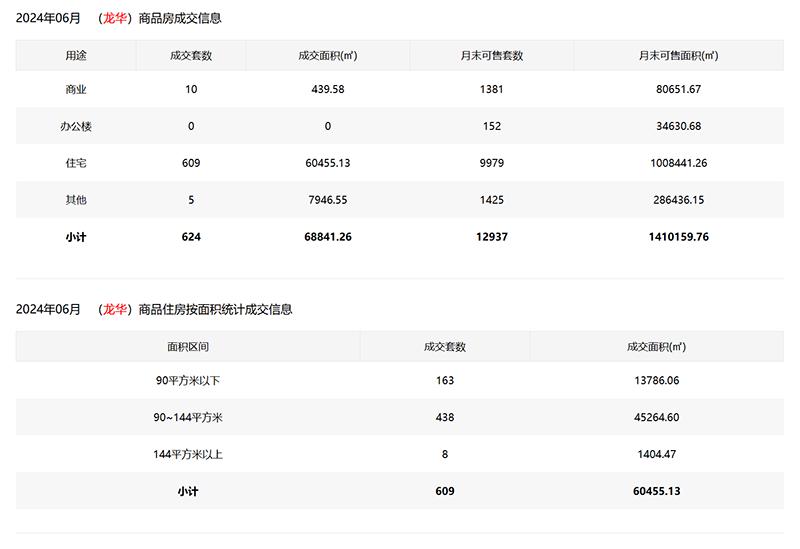

数据显示,上半年,整个龙华区的新房成交量一直要领先其他区域,仅在 6 月,龙华区就成交了 609 套一手住宅。" 原因就是龙华片区的项目普遍采用八五折的营销策略,甚至有部分边缘楼盘实际成交价格接近七折。" 陈金华说。

中指研究院监测数据显示,2024 年 6 月,深圳新建商品住宅成交 2927 套,环比增长 45.69%;成交面积 29.64 万平方米,环比增长 45.26%。

中指研究院华南分院高级分析师孙红梅认为,在 5 月份一系列楼市松绑政策后,深圳楼盘来访量、看房量上升,市场活跃度显著增强。6 月,房企进入上半年业绩冲刺阶段,深圳楼市逐步进入政策效果兑现期,近期新房及二手房成交量均表现出持续上涨趋势。

-

- 年薪40万,比不上年薪8万的工作?

-

2024-07-06 05:46:37

-

- 避短扬长,刘强东重提“京喜”

-

2024-07-06 05:44:22

-

- 阿里、字节抢当AI助手,为什么?

-

2024-07-06 05:42:06

-

- “一哄而上”的新能源招商,该冷静一下了

-

2024-07-05 03:26:14

-

- 60秒直出3D内容,纹理逼真,Meta最新3D Gen模型实现60倍速生成

-

2024-07-05 03:23:58

-

- 字节、腾讯争夺AI分发权

-

2024-07-05 03:21:42

-

- 东方甄选“失速”:网红模式与产品路线真的水火不容?

-

2024-07-05 03:19:26

-

- 从160万元降到39万元!天津武清一楼盘价格大跌背后

-

2024-07-05 03:17:10

-

- 阿里的“药”,难治家化的“病”

-

2024-07-05 03:14:54

-

- 女生退租遭辱骂致死案二审维持原判:房东赔19万元

-

2024-07-05 03:12:38

-

- 何小鹏要跟雷军争抢年轻人了

-

2024-07-05 03:10:22

-

- 低价电商无原罪,高价出不了Costco

-

2024-07-05 03:08:06

-

- 又一广州独角兽企业,“中国版ZARA”冲击IPO?

-

2024-07-05 03:05:50

-

- 又一著名京剧表演家因病逝世,享年79岁,曾因演唐僧一角走红

-

2024-07-04 06:13:53

-

- 养老保险缴纳比例

-

2024-07-04 06:11:37

-

- 养一叶莲老烂叶、不开花?

-

2024-07-04 06:09:21

-

- 月之暗面 Kimi 开放平台“上下文缓存”开启公测

-

2024-07-04 06:07:05

-

- 新疆伊犁5大美景盘点,每一处都美如“仙境”,有你喜欢的吗?

-

2024-07-04 06:04:49

-

- 行业揭秘:如何代理棋牌游戏-乐美棋牌游戏代理

-

2024-07-04 06:02:33

-

- 新疆四大美女,你觉得他们谁更美呢?

-

2024-07-04 06:00:18

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的

红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 对伏是什么意思 伏的意思是什么

对伏是什么意思 伏的意思是什么 立冬补冬还是冬至补冬 立冬补冬什么意思

立冬补冬还是冬至补冬 立冬补冬什么意思