从拼多多到英伟达,这个时代最赚钱的生意都是同类

从拼多多到英伟达,这个时代最赚钱的生意都是同类

文 | 略大参考,作者 | 杨知潮,编辑 | 原 野

人永远都喜欢钱,但钱不是永远喜欢人。

搞钱这事有周期。有的时候钱好搞,有的时候钱难搞。但人的欲望没有周期,无论好搞难搞,人都得搞钱。所以电商平台疯狂降价,哪怕怎么也换不来 GMV 增长的往日荣光。新兴行业也没好多少,从新能源汽车到 AI 大模型,价格战一波接着一波,看不到尽头,身在其中的多数都苦不堪言,但还得继续降。

但搞钱本身,就是搞钱的机会。

就像高考的千军万马是考生的噩梦,但对高考补习班来说,那却是巨大的财富。

向生产端要钱的生意,在眼下显现出了巨大的优势。在 KIMI 绞尽脑汁让用户打赏 5.2 元的同时,英伟达却可以轻松地从 KIMI 们那里赚上几百亿美元。新能源汽车大打价格战,却不影响宁德时代的净利润大涨 4 成。

许多企业用财报证明,在这个时代,搞钱者远比消费者更愿意掏钱。这种规律是跨行业的:从拼多多到朋友圈广告、从蜜雪冰城再到英伟达,这些当下最赚钱的公司,都在从搞钱的人那里搞钱。

归根结底,这是个消费比生产稀缺的时代。

01 真正的金矿,是淘金者

一个广为流传的故事:在 18-19 世纪美国淘金热的时代,大批怀揣搞钱梦想的淘金者奔向西部。虽然金矿代表着无限的财富机遇,却并不是每个人都能淘到金子。不过,有人发现了另一种 " 金矿 ":那些淘金者。于是他们在沿途开设了客栈,为淘金者提供水、食物和工具,很多人由此致富。

淘金和卖水的生意之间没有优劣。但在当下这个并非遍地黄金的时代,赚淘金者的钱,似乎比淘金本身更具确定性。

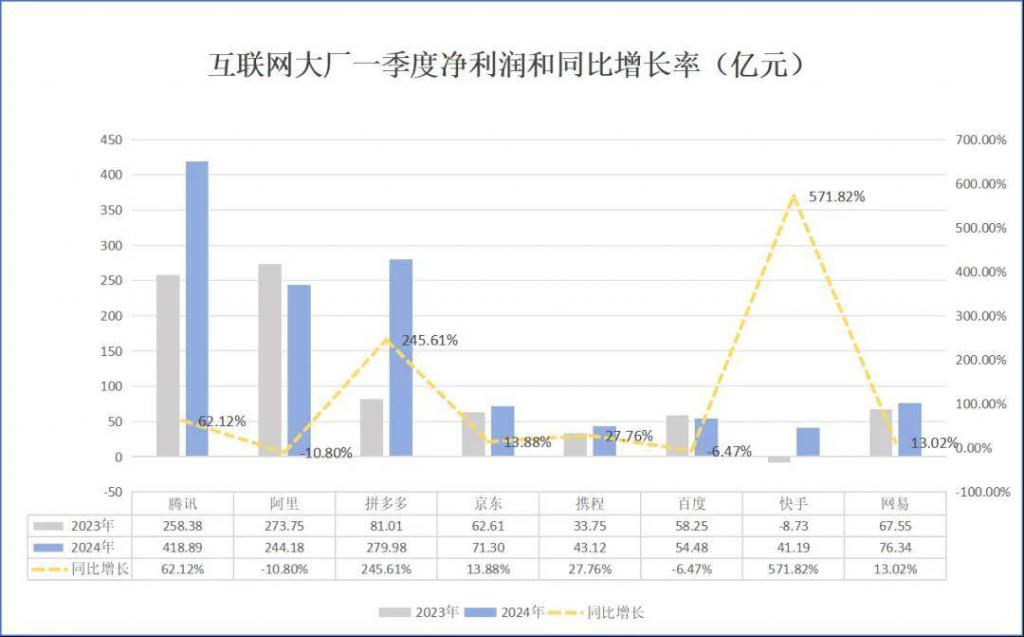

互联网大厂的财报拼凑起来,就在说明这件事。

首先明确,互联网大厂虽然都叫互联网公司,但扮演的角色却并不相同——有的是淘金者,直接面向消费者提供商品和服务,最典型的是自营电商。有的则是扮演的就是向淘金者卖水的角色,最典型的收取佣金的电商平台,他们的 " 金矿 ",是平台上的商家。

图:数据来源于各公司财报,略大参考制图

那个增长到资本市场都已经看不懂了的拼多多,就是卖水者中的翘楚。这家平台刚刚发布了收入同比增长 131% 的财报,其中从交易服务费中获取的收入同比增长了 327%——淘金者的充足,让 " 卖水 " 的拼多多获得了远比 GMV 更高的收入增速。

过剩的搞钱人支撑着拼多多高昂的增速,也支撑着在它在价格战时代实现利润率逆势增长。卖货有风险,但收取佣金却是稳赚的。这种类似赛博房东的 " 收租 " 收入,在疫情后显示出了极强的毛利率优势和稳定性优势。

以往喜欢 " 亲力亲为 " 的腾讯,也没有抵挡住当包租公的诱惑。

最近几个季度,腾讯的毛利率坐电梯般上升,尽管收入增长近乎停滞,但不妨碍它越来越能赚钱。这当然不是因为腾讯游戏道具的成本变低了,而是微信强大的服务费收取能力。

来自商家的金融服务费(微信支付)、来自小程序开发者的服务费、来自小游戏的服务费,这几种服务费,和互联网广告一起,帮助本来就很高的腾讯毛利率,连续四个季度增长 20%,一季度已经达到了 53%。

对现阶段腾讯来说,游戏玩家不充钱没关系,源源不断的游戏开发者会充钱。——前者充钱事关快乐,后者则事关饭碗,是刚需。

企业对 " 饭碗 " 的执着,还盘活了此前消沉许久的一门业务:广告。

广告客户是希望赚到钱的品牌,也算是我们前面提到过的 " 搞钱者 "。多项数据指向,广告业务是疫情以后互联网最强劲的增长动力,甚至可以没有之一。

只看一季度的广告收入:B 站同比增长 31%、快手同比增长 27.4%、腾讯同比增长 26%。几乎所有能数得着的流量互联网公司,在最近几个季度都出现了广告业务大涨。

而反过来,不去躺赚广告费和服务费,而是自己亲自去找消费者赚钱的很多互联网企业,数据就没那么漂亮了。

各大平台的直播收入普遍下滑、爱奇艺、腾讯音乐等以卖会员为主的平台全都陷入增长停滞或者收入下滑,就连以往最赚钱的游戏业务,也失去了增长的魔力。刚刚发布财报的挚文集团,在一季度收入同比下滑 9.2%,探探付费人数同比下滑 50 万。

这种趋势似乎与行业无关,它的实质是,消费者没有以往那样愿意掏钱。

于是,搞钱者就需要更加努力了。

02 你不赚钱,与我何干

从搞钱者那里搞钱,并不是互联网平台经济的专属。

那个门店超过 36000 家的蜜雪冰城,比瑞幸更加谙熟什么叫 " 平台经济 "。靠着 30% 左右的毛利率,这家品牌甚至比毛利率高达 60% 的奈雪更加赚钱。

原因当然是加盟。

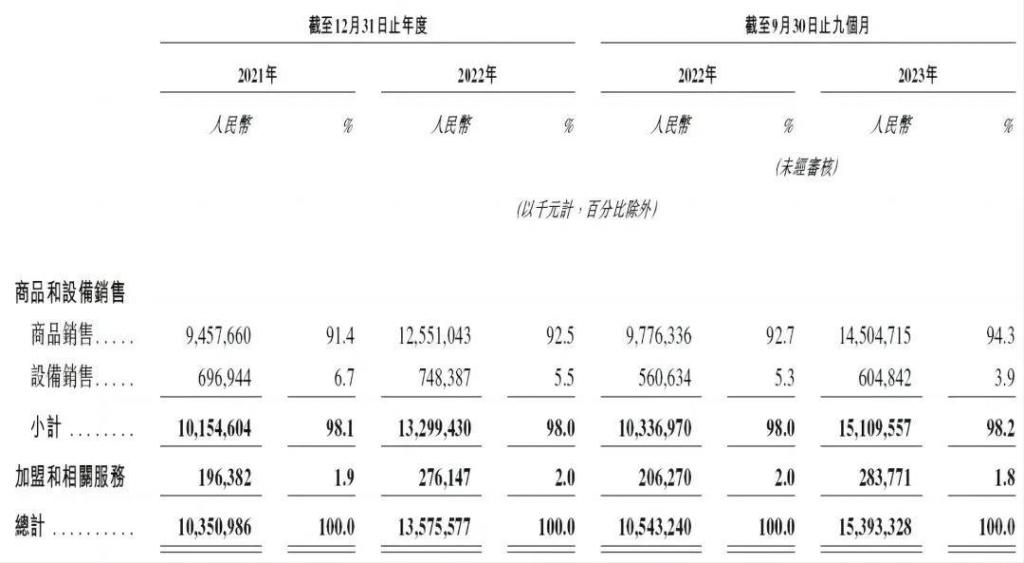

蜜雪冰城几乎没有自己的店。招股书披露,蜜雪冰城自营店占比不到 0.2%。绝大部分收入,都来自那些渴望开店赚钱的商家。招股书还披露,蜜雪冰城为中国现制饮品行业中极少数实现加盟商的饮品食材、包材及设备 100% 从品牌方采购的品牌——想卖奶茶,就得在我这买原料。

图:蜜雪冰城招股书

蜜雪冰城的模式让奈雪羡慕不已。2023 年 7 月,奈雪的茶启动加盟模式,81 家加盟店顺利开业。2024 年 2 月,奈雪的茶降低加盟门槛,把资金要求从近百万下调至 58 万,奈雪方面透露已有 1000 多人缴纳 10 万元意向金。

这种 " 你开店我赚钱 " 的逻辑,其实也是黄仁勋千亿身价的秘密。

不久前,国内大模型开启了一轮猛烈的价格战,打折比例动辄 8 成 9 成,甚至有厂商直接免费开放。大模型厂商的目的很简单:客户使用率太低了,提升一下。

GPT 风靡至今一年半了,仍然很难说大模型有多赚钱。OpenAI 仍未盈利。国内的 KIMI 探索用打赏变现,但这 " 仨瓜俩枣 " 显然难以覆盖庞大的算力成本和买量成本。百度在一季度财报会上公布了生成式 AI 对智能云收入的贡献比例:6.9%,差不多 3.2 亿元,约占百度一季度总收入的 1%。

没人怀疑 AI 终将改变世界,但眼下,靠 AI 赚大钱还是个梦想。

梦想不能当饭吃,但别人的梦想可以。

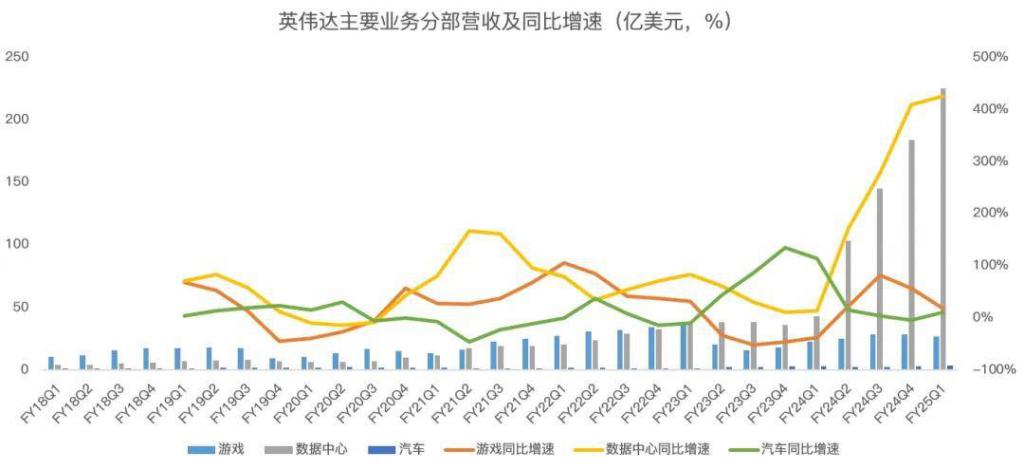

对英伟达来说,别人的梦想就是它的变现驱动。2024 年一季度,英伟达收入达到 260 亿美元,暴涨 262.1%。其中,代表向大模型公司售卖算力的 " 数据中心业务 " 收入 222.6 亿美元,同比大涨 427%。多数 AI 企业还在寻找自己的变现模式,但对英伟达来说,答案已经明确了。

在 KIMI 绞尽脑汁让用户打赏 5.2 元的同时,类似 KIMI 的大模型厂商却要拿出几百上千亿美元,去购买整体毛利率接近 8 成的算力——别嫌贵,这大家还得抢着买。至于买完显卡以后,你的大模型能否赚钱,这和英伟达无关。

对宁德时代来说,车企是否赚钱同样不是他们需要考虑的事。

在狂打价格战的 2023 年,强如特斯拉也出现了毛利率下滑。但车企的压力没有传递给宁德时代,2023 年,宁德时代的净利润同比增长 43.58%,充分阐述了什么叫 " 死道友,不死贫道 "。

即便是在纯粹的 C 端生意新能源汽车行业里,能够赚钱的网约车车型也显得更加好卖。在传统车企面临新能源转型的难题时,广汽埃安却迅速完成崛起。它旗下的埃安 S 和埃安 Y 每个月能够为这家车企提供超过 2 万台的销量,成为销量上的一线新能源车企。而它的主要客户之一,正是跑网约车的司机们。

——赚钱越难,赚钱的路子就越抢手。

03 永远有人想赚钱

关于搞钱,网上有这样一种说法:如果一个行业里,大量的人都在兜售赚钱的机会,比如程序员培训班、招餐饮加盟商、付费预测彩票中奖号码,那么意味着这个事根本不好赚钱。

背后的逻辑很简单:如果谁真有一个绝佳的赚钱机会,那么最好的选择是自己赚,干嘛要卖给其他人?

其实在前景好的时候,大家的确倾向于自己亲自干。比如阿里巴巴几年前不断扩大自营比例、内容平台纷纷自己做电商,而不是卖电商广告、疫情后的美团力推自有品牌——因为他们认为那是好生意,不想让给其他人。

但当这些业务遭遇压力,转变出现了。阿里巴巴收缩各种新零售业务、小红书也不断在做电商和卖电商广告之间摇摆。

这种转变在新能源汽车行业的体现更加明显。

2021 年,新能源汽车市场进入爆炸式增长,新能源已经被普遍承认是未来趋势。这一年前后,滴滴、百度、小米、OPPO 等科技企业都自己宣布,或者被传出要造车。

但造车不是造插线板,它需要数以百亿的资金投入,至少几年的时间准备。而在它们准备这几年里,车市已经发生了翻天覆地的变化。产能危机变成了库存危机,价格战频频,考验着每家车企的现金流。

看着那低到吓人的汽车价格,很多企业放弃了。百度参与的集度汽车变成了极越汽车," 度 " 字的消失暗示着主导权的变化;滴滴汽车 " 变 " 成了小鹏的一个子品牌;OPPO 从汽车改造车机,力图打造汽车生态;华为再三重申不造车,只帮车企造好车。

用互联网黑话来说,这叫 " 造车不如造生态 "。但如果能把车造好、卖好,谁又愿意只卖车机?无非是行业风险太高,买车人的钱不好赚,那就赚卖车人的钱。

当然,按理说汽车如果不好卖,车机同样也不好卖;卖奶茶如果不赚钱,加盟权同样也没人买;开网约车不赚钱,卖网约车的也不赚钱。

但事实证明,商业有周期,人对搞钱的欲望却是没有周期的。人永远都想要钱,哪怕是在钱不好搞的时候。

2023 年以来,多地发出网约车预警,平均收入每况愈下,但依然无法阻挡网约车数量日益增长,埃安 S、比亚迪秦的销量也跟着水涨船高。

2023 年 618,各大电商平台默契地集体隐藏了 618 的 GMV。这一年,多数电商平台都在承压。但 2023 财年,淘宝新增了 512 万个新卖家,财报发布的那个季度,天猫新商家增速提升了 75%。

想搞钱的人实在太多,多到溢出国外。疫情以后,以 TEMU、SHEIN、速卖通、TikTok 为代表的跨境电商四小龙迅速崛起,而他们爆发的时间,与国内电商大促 GMV" 小时 " 的时间点近乎一致,都发生在 2023 年。

对大公司来说,矛盾同样存在。2023 年,国内至少发布了 238 个大模型,尽管从大公司财报里还看不到任何一个大模型带给企业的盈利。

这些竞争虽然激烈,但无论是个体商户,还是市值千亿的上市公司,只要还能看到赚钱的机会,就还得继续坚持。

而对那些兜售赚钱机会的企业来说,过于操心淘金者们能否赚到钱是没必要的,他们有底气说 : 你不干,有的是人干。

-

- 微软重磅发布 Windows 11 AI PC,高通为何也意外收获一片好评

-

2024-06-01 01:06:47

-

- 如今,AR公司可能必须兼职做“手机”?

-

2024-06-01 01:04:29

-

- 十年布局超10种类型门店,京东另一只眼睛看向线下

-

2024-06-01 01:02:11

-

- 逼真到恐怖,小姐姐挤眼挑眉五官乱飞,3D化身全新算法秒杀谷歌

-

2024-06-01 00:59:54

-

- 大模型降价背后,国产大模型的竞争逻辑变了

-

2024-05-30 16:17:13

-

- 双榜下滑、TapTap评分6.5,网易新游《歧路旅人:大陆的霸者》数据如何?

-

2024-05-30 16:14:57

-

- 保时捷经销商“逼宫”,惊动宝马

-

2024-05-30 16:12:41

-

- 去了西藏后,俞敏洪对董宇辉一切都变了?

-

2024-05-30 16:10:26

-

- 小红书发力店播,商家会跟吗?

-

2024-05-30 16:08:10

-

- 当运营商开卷大模型:毫无亮点,没有新意

-

2024-05-30 16:05:54

-

- 中年男人最爱的贵价皮带,被奢侈品圈除名了

-

2024-05-30 16:03:37

-

- 微信张小龙最忌惮的人,要坚持不住了?

-

2024-05-30 16:01:22

-

- 2024年,大火的瑜伽裤赛道容得下新玩家吗?

-

2024-05-30 15:59:06

-

- 小杨哥消失,李佳琦喊“难”,头部主播618众生相

-

2024-05-30 15:56:49

-

- 反向旅游,已经不能满足年轻人了

-

2024-05-27 19:25:58

-

- 伊朗总统莱希直升机失事后的72小时

-

2024-05-27 19:23:42

-

- 背诗免景区门票!参考答案汇总→快收藏!

-

2024-05-27 19:21:27

-

- 大模型时代的AB面:大厂急商战,中小企业忙落地

-

2024-05-27 19:19:11

-

- 普通食品包装成“神药” 涉老保健品虚假宣传何时休?

-

2024-05-27 19:16:55

-

- AI PC成为马良的“神笔”,让NPC成为“赛博话唠”

-

2024-05-27 19:14:39

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的

红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的