2024年,大火的瑜伽裤赛道容得下新玩家吗?

2024年,大火的瑜伽裤赛道容得下新玩家吗?

文|CBNData

正值春夏,健身运动、户外出行持续升温。邀三五好友去郊区野餐露营、去山野登山徒步,或是早起打卡瑜伽、八段锦,安排上一场 City walk,这些休闲运动方式已逐渐融入现代人的日常生活。

与之同步的是运动服饰市场的火热。部分服饰品类更是年年走红,比如瑜伽裤。百度指数 " 瑜伽裤 " 关键词搜索趋势显示,2021 年起," 瑜伽裤 " 开始受到大众广泛关注,搜索指数持续攀升,并维持在较高水平(如今仍是 2020 年以前的 3 倍多)。今年 3 月,# 瑜伽裤卖爆了的话题还冲上了微博热搜。

数据来源:百度指数;数据统计周期:2017.11.30-2024.05.26

如此看来,瑜伽裤赛道社交声量不减。具体到实际的经营中,目前市场发展情况究竟如何?对于新品牌们来说,还有哪些入场机会?

※此处的 " 新品牌 " 指完全从 0 到 1 的全新品牌。

品类增量犹存,市场竞争加剧

近年来具有不错社媒表现的瑜伽裤品类仍有市场发展空间。艾瑞咨询数据显示,2016-2021 年,国内瑜伽行业市场规模增长了 251 亿元。2023 年瑜伽行业规模预计达到 561 亿元,年增长率达到 11.6%。

数据来源:艾瑞咨询;数据统计周期:2016-2023

具体到瑜伽裤品类,也保持着正增长态势。QYResearch 数据显示,2021 年中国瑜伽裤市场规模超过 16 亿美元,预计在 2028 年达到 35.07 亿美元。

对于新品牌来说,一个事实是,瑜伽裤品类还有增长红利,但赛道已逐步呈现出更为激烈的竞争局面。

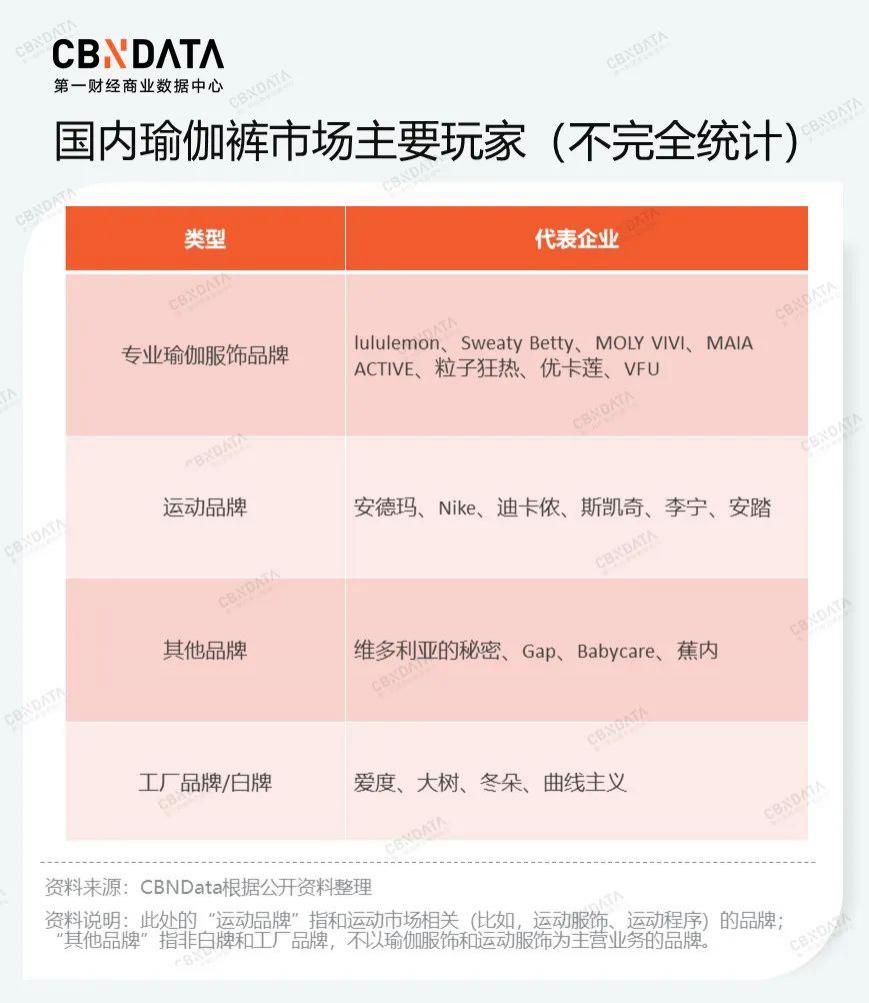

就品类特点而言,瑜伽裤不似运动鞋具有较高的进入壁垒,考验着玩家的技术和产品开发能力。在瑜伽裤产品开发过程中,布料选择、剪裁工艺等环节容易复制,赛道排他性不高,对于新玩家及跨界玩家来说布局难度小。目前,瑜伽裤玩家数量多、种类也多元。按照所属行业划分,玩家们主要可以分为 4 类——专业瑜伽服饰品牌、运动品牌、其他品牌和工厂品牌及白牌,因此瑜伽裤赛道不免变得拥挤。

新玩家和跨界玩家之所以能成功突围,还有赖于满足了消费者的性价比需求。从产品价格带来看,例如 lululemon、Maia Active 等知名专业瑜伽服饰品牌的瑜伽裤单品价格普遍在 300-900 元,定价偏高,被消费者称为是 " 新中产标配 "。后续进场的运动品牌、其他品牌瑜伽裤产品价格带主要在 150-400 元,工厂品牌及白牌的瑜伽裤产品价格则普遍不超过 100 元,分别补充了瑜伽裤赛道的中低端市场。

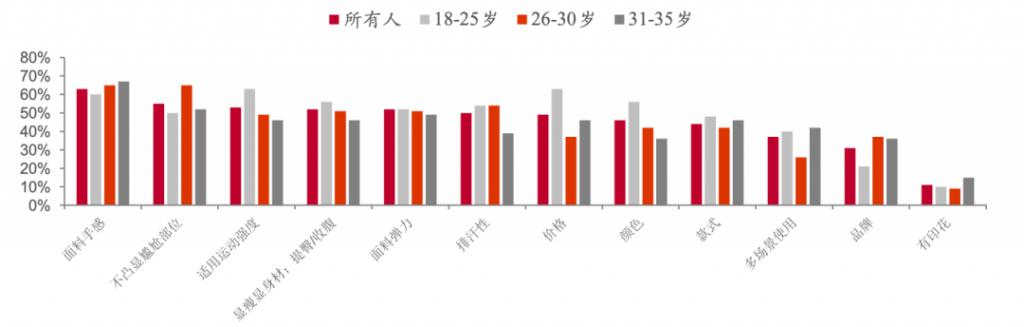

性价比之外,消费者对于瑜伽裤品类的需求正进一步延伸。中泰证券研究所调研显示," 面料手感 "、" 适用运动强度 " 超越 " 价格 "" 显瘦显身材 "" 颜色、款式 " 成为各年龄段女性消费者购买瑜伽裤的首要考虑因素。这说明,如今消费者对于瑜伽裤商品的品质、功能性上保有更多期待。

图片来源:中泰证券研究所纺织行业深度报告《女性运动兴起,引爆轻运动市场》

正因如此,玩家们重视产品面料和功能性迭代,也倒逼产品端差异化竞争更为激烈。先看面料,面料是瑜伽裤品类的主要竞争壁垒之一。市面上的高端瑜伽裤品牌多采用更为亲肤、耐磨的尼龙 66 材料,这类面料产量少价格贵,且长期被海外厂商所垄断,普通瑜伽裤产品主要采用的是相对粗糙的尼龙 6 材料。就在近 2 年,国内实现尼龙 66 生产所需主要原料的技术突破,意味着往后高端面料的差异化优势会降低。

为了强化自身面料的特殊性,玩家们追求 " 别出心裁 "。一方面是在面料外观风格上做出创新,使用弹力纤维、棉质、纱线等材料,让产品外观具备高密光滑、温暖磨毛等特点。另一方面,玩家们聚焦面料内在技术不断创新,今年 lululemon 上线了全球首款酶解回收的尼龙 66 面料。还有商家将胶膜、杜邦、玻尿酸微胶囊、NX 次时代记忆纤维等具有功能性特质的材料添加进面料中,主打以 " 黑科技 " 面料为产品带来附加效果。

强化产品功能性也是关键竞争要点。CBNData 通过梳理今年三四月份淘宝天猫和抖音电商平台的瑜伽裤新品发现," 速干 "" 凉感(降温)" 关键词频频出现,市场新品的功能性卖点存在同质化。

市面上,也有部分商家以版型设计为切入口丰富产品功能。比如,粒子狂热曾推出过内嵌内裤的瑜伽裤产品。在今年的新品中,斯凯奇为瑜伽裤设计了侧面口袋,YOYOOBLUE 瑜伽裤配有挂兜设计,以此提升产品的 " 好用感 "。

从渠道端来看,玩家格局变化也能反映出瑜伽裤市场竞争状况升级。相比成本更高的线下渠道,线上渠道是瑜伽裤玩家的必争之地,其中,淘宝、天猫作为国内主流电商渠道,也是瑜伽裤的主要线上市场。

从今年 Q1 季度淘宝、天猫平台瑜伽裤品类销售额 Top10 最新排名来看,专业瑜伽服饰品牌 lululemon 排名第一,361 °、骆驼、耐克纷纷涌现,运动品牌表现优异。

回望近 4 年(2021-2024 年)Q1 季度销售额数据,能洞察更多玩家格局的变化情况。CBNData 发现,专业瑜伽服饰品牌中的海外品牌表现亮眼,Sweaty Betty、Alo Yoga 几度上榜,lululemon 更是持续领跑。排名还显示,2021-2023 年 Q1 季度最多 1 家运动品牌上榜 Top10,而 2024 年同期有 3 家上榜,这说明运动品牌逐渐起势。

尤其是,近两年有更多运动品牌频频发力。2023 年,安踏收购 MAIA ACTIVE,进行合并。今年,斯凯奇首推女性瑜伽系列,keep 参投瑜伽裤品牌 tan theta。无论是以拓宽产品线,还是投资合并的方式,依托大型运动品牌自有渠道、供应链资源和组织管理上沉淀的优势,运动品牌在瑜伽裤赛道表现会更为突出。

总的来看,从原先仅有白牌和国外专业瑜伽品牌包揽 Top10,到运动品牌集中起势,且更多运动品牌还在加码布局,市场竞争会更为激烈。

国内另一主流电商渠道抖音也是类似的景象。通过梳理近 4 年(2021-2024)抖音电商瑜伽裤类目的 Q1 季度 GMV 排名 Top20 数据后,CBNData 发现,工厂品牌和白牌是热销主力,在 Top20 中占比能达到 9 成,且月 GMV 差距不大。lululemon 自今年 1 月抖音官方旗舰店正式营业,在抖音渠道月度销售额涨势明显,排名从 20+ 跃升至第 2 位,改变了抖音平台瑜伽裤品类白牌混战的格局。

竞争之下,新品牌的机会在哪里?

随着各类玩家布局深入,竞争逐渐充分,行业优胜劣汰必然会推动市场集中度提升,头部效应加强。魔镜市场洞察数据显示,今年 3 月淘宝、天猫渠道瑜伽裤类目 CR5(排名前 5 企业)的市场集中率相较 2022 年同期上涨 4.8%,已增长至 66%。往后市场集中度还将进一步加强。

对于新品牌来说,正面挑战头部品牌风险较大,更好的方式是从细分市场寻找其他增量空间。而如今,已有品牌凭借这一策略取得亮眼成绩,具体来看实操方式主要有三类:

挖掘产品新分类,抢占更细分点位

抢占细分产品的用户心智是品牌突围的方式之一。尤其是,瑜伽裤品类本就与传统紧身打底裤相似,从消费者认知上并无本质区别。

目前市场上部分商家为强化瑜伽裤的某一特点,已经陆续创造出诸如芭比裤、蜜桃裤、悬浮裤、裸感裤、云感裤等称谓,只是这些产品基本上属于 " 有品无类 ",没有品牌进行清晰的品类市场教育。这时候新品牌如果能强势布局某一衍生品类,抢占品类心智定位,便有机会实现破圈热销。

比如,品牌 SINSIN、Miss Wiss 就是凭借占据 " 鲨鱼裤 " 品类的头部心智出圈。2023 年抖音双 11 数据显示,MissWiss 位列户外运动行业热卖商品榜 Top2,超过骆驼的冲锋衣。成立不到 3 年的 SINSIN 在抖音双 11 期间 GMV 同比增长 980%,成绩亮眼。

针对出圈打法,SINSIN 品牌联合创始人就曾表示,团队早期曾模仿瑜伽裤做种草广告,但从实际效果看消费者无法区分,因此选择走 " 轻塑型 " 路线,聚焦鲨鱼裤品类做品牌。

聚焦新消费人群,洞察精细化需求

拓展细分人群,也是帮助新品牌打开瑜伽裤生意的有效方式。早先谈及瑜伽裤品类的消费人群,离不开 lululemon 最先定位的 24-40 岁、喜欢运动、中高收入的 "super girl"(超级女孩)人群。大部分国产瑜伽裤品牌也是围绕 " 白领女性 " 做产品。

随着悦己理念逐渐深入人心,大众在穿衣需求上更加关注舒适自在,显著的体感是瑜伽裤这类舒适方便的专业运动服饰逐渐成为日常穿搭单品。使用场景边界泛化的趋势下,越来越多品牌开始探索瑜伽裤消费人群的可能性。从原先聚焦 " 白领女性 ",现在瑜伽裤品类覆盖到大码女性、男性、儿童、孕妇等细分人群。

其中,孕妇这一细分人群市场近期表现突出。飞瓜数据显示,近一个月内小红书站内搜索 " 瑜伽裤 " 关键词,常见的连带笔记标签就包括 " 孕期穿搭 "。趣解商业调研也发现,近 30 天(截至 3 月 11 日)抖音电商女式瑜伽裤类目商品销售 TOP10 中,就有两家母婴服饰品牌——孕之彩和曼娜莎。

儿童也是不可忽视的潜力人群。运动打底裤是儿童服饰主要下装单品之一,瑜伽裤与运动打底裤在使用场景、穿着效果上并无明显区分,因此代替性强。如今,童装品牌、运动服饰品牌已经入场。在这之中,童装品牌 moodytiger 正是凭借 " 瑜伽裤 " 起家。魔镜数据显示,2022 年上半年 moodytiger 女童瑜伽打底裤 " 小轻风 " 销售额超过 230 万,同比增长超 218%,备受消费者青睐。这说明,哪怕是新入局者,抓住有需求有潜力的细分人群,也能斩获不错收益。

绕开本土内卷竞争,转向海外新市场

" 与其在国内市场内卷,不如外卷寻找新机会 ",秉持这样的观念国内品牌开启出海道路,瑜伽裤相关品牌也不例外。尽管作为舶来品的瑜伽裤已经在北美市场广泛普及、占全球瑜伽裤份额的 41%,CBNData 注意到,有不少国内品牌竟选择出海北美寻觅新商机。

这一 " 反常 " 举措背后原因是海外市场还存在渠道红利——包括 Lululemon、Alo Yoga 在内的海外品牌一贯倡导高举高打的营销思路,前期与专业瑜伽人士、瑜伽爱好者联动搭建线上线下社区模式,后续引入明星代言人加强市场曝光,重视品牌心智建设,在诸如 Tiktok Shop 这类新兴社媒营销渠道布局相对空白。

Tiktok Shop 卖家洞察平台 FastMoss 数据显示,截至 5 月 13 日,信友服装有限公司的一款瑜伽裤产品今年总销量已超过 75 万件,位列 Tiktok Shop 瑜伽裤销量榜单 Top1,是 Top2 商家瑜伽裤单品销售量的 3 倍多。运动服饰品牌 OQQ 近 30 天内(截至 4 月 3 日)在 TikTok Shop 上的总销售额超 722 万元,在同品类赛道中排名前三。

从行业特点来看,运动服饰赛道中优质供应链资源稀缺,头部商家具备较高话语权,市场玩家格局稳定。但在这之中,瑜伽裤品类 " 异军突起 " 并渗透进大众日常生活,头部品牌 lululemon 市值更是超过阿迪达斯成为全球第二大运动品牌,展现出优异的市场表现。

市场规模不断拓宽的同时,瑜伽裤赛道正不可避免地走向更为激烈的竞争阶段。而伴随着竞争深入,消费者需求也朝着更多元、更细致的方向延伸,对于新老品牌来说都意味着还有可挖掘的新机会。

市场验证也是如此,无论是从产品面料、设计创新,还是抢占新点位、聚焦新人群、转向新渠道,如今已有部分品牌通过捕捉细分需求找到竞争突破口。往后,一面是更为严峻的竞争态势,一面市场也会迎来更多新生力量。

参考资料:

1、艾瑞咨询《中国瑜伽行业发展趋势研究报告》(2021 年 10 月最新版)

2、QYResearch《2023-2029 全球及中国瑜伽运动裤行业研究及十四五规划分析报告》

-

- 小杨哥消失,李佳琦喊“难”,头部主播618众生相

-

2024-05-30 15:56:49

-

- 反向旅游,已经不能满足年轻人了

-

2024-05-27 19:25:58

-

- 伊朗总统莱希直升机失事后的72小时

-

2024-05-27 19:23:42

-

- 背诗免景区门票!参考答案汇总→快收藏!

-

2024-05-27 19:21:27

-

- 大模型时代的AB面:大厂急商战,中小企业忙落地

-

2024-05-27 19:19:11

-

- 普通食品包装成“神药” 涉老保健品虚假宣传何时休?

-

2024-05-27 19:16:55

-

- AI PC成为马良的“神笔”,让NPC成为“赛博话唠”

-

2024-05-27 19:14:39

-

- 王小川:大模型价格战会加速泡沫周期,我们做C端的就别掺合了

-

2024-05-27 19:12:23

-

- 微软一夜干翻苹果!史上最强AI PC诞生,全面整合GPT-4o,能对话,还能教你打

-

2024-05-27 19:10:07

-

- 小鹏的压力,还得靠AI来解?

-

2024-05-27 19:07:51

-

- 浙江购房团狙击杭州“老破小”

-

2024-05-27 19:05:35

-

- 智能驾驶的「GPT 时刻」,怎么就被特斯拉搞出来了?

-

2024-05-22 03:23:45

-

- 重庆,要上位了

-

2024-05-22 03:21:29

-

- Remini AI上手体验:「丑萌」的黏土滤镜有趣又好玩!

-

2024-05-22 03:19:13

-

- 纯电动车不好卖,只能靠固态电池来打救?

-

2024-05-22 03:16:58

-

- “女大学生”主播有多少真学生?假冒身份做直播乱象调查

-

2024-05-22 03:14:42

-

- 为什么城市中的小地块,值得重视?

-

2024-05-22 03:12:26

-

- 北京高校“大挪移”,武汉高校在“逃离”,大学搬迁潮来了!什么信号?

-

2024-05-22 03:10:10

-

- “5·19中国旅游日·广东等你来发现”人物篇

-

2024-05-22 03:07:54

-

- 当魅族“撤回”一辆新能源车

-

2024-05-22 03:05:39

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 立冬补冬还是冬至补冬 立冬补冬什么意思

立冬补冬还是冬至补冬 立冬补冬什么意思