纯电动车不好卖,只能靠固态电池来打救?

纯电动车不好卖,只能靠固态电池来打救?

文 | 电车通

在新能源汽车行业蓬勃发展的今天,国内动力电池企业如宁德时代、比亚迪、中创新航、国轩高科等借助这股东风迅速扩张,产能飞速提升。2023 年,比亚迪超越 LG,成为全球动力电池装机量第二的企业,与宁德时代联手霸占全球动力电池装机量前二。

然而,最新动力电池装车率却显示,这些企业正面临严峻的挑战。

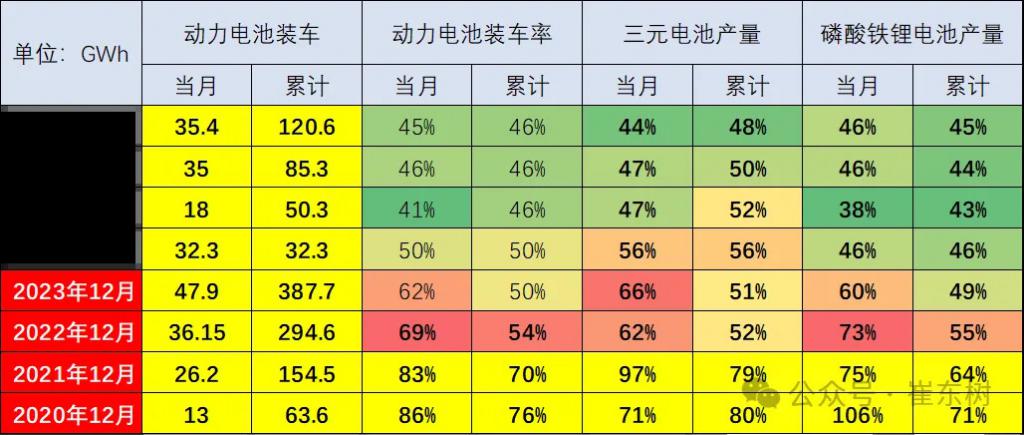

乘联会秘书长崔东树日前发文表示,2024 年 4 月国内动力电池装车率为 45%,今年 1-4 月累计装车率为 46%。要知道,2020 年 12 月,国内动力电池装车率曾高达 86%,全年累计装车率也高达 76%。现阶段国内动力电池和储能电池都存在产能大于装机量的情况,和库存压力较为明显。

动力电池装车率下滑,最关键的因素在于纯电动车销量增速放缓,增长陷入了瓶颈。

电池技术不断进步,能量密度和安全性越来越高,充换电生态愈发完善,用户的补能体验也在提升,再加上国内纯电动车还有非常大的发展空间,为电动车构建了完善的成长基础,但为何纯电动车销量增速减缓,动力电池装车率也在下降?

纯电动车销量增长陷入瓶颈

相较于燃油车,新能源汽车主要有两大优点,第一是不用摇号和购置税减免,第二是出行成本低。国内新能源行业崛起之初,销量最高的新能源车企不是比亚迪,而是特斯拉与五菱,五菱旗下的宏光 MINIEV 凭借实惠的价格和纯电动车的种种优势,深受消费者认可,最高单月销量超过 5 万辆,与特斯拉轮流担任月销冠军。

宏光 MINIEV 的畅销,也吸引了许多车企加入微型纯电车(A00 级)的竞争之中。然而今年 4 月宏光 MINIEV 销量仅为 12445 辆,不足巅峰时期的四分之一,但依然是微型车销量第一。

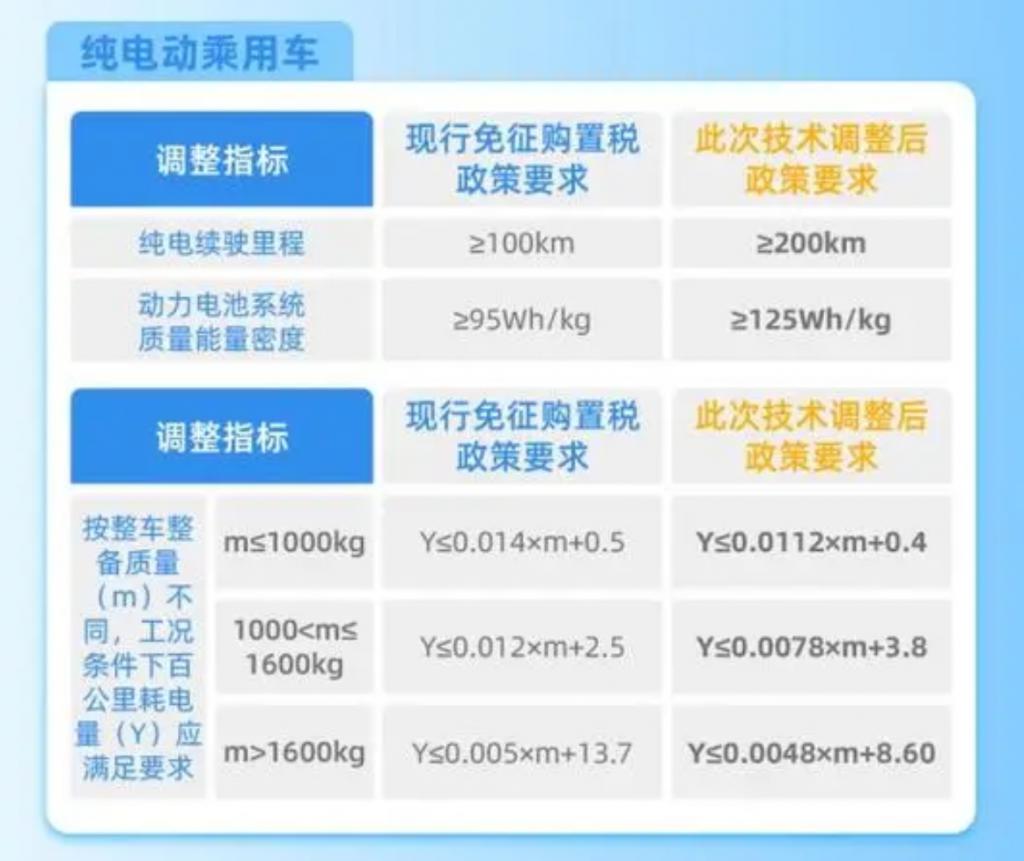

微型车销量的下滑,是导致动力电池装车率下降的第一个主要因素。关于微型车销量为何会下滑,第一点在于市场竞争的变化,比亚迪海鸥、海豚等小型车(A0 级)和秦 PLUS、元 PLUS 等紧凑型车(A 级车)持续降价,对于微型车市场造成了严重冲击;第二点则是政策影响,工信部规定,2024 年 6 月 1 日起,国内续航 200 公里以内或电池系统能量密度 125kg/Wh 以内的纯电车无法享受购置税减免。

这两点原因就导致包括宏光 MINIEV、长安 Lumin、奇瑞 QQ 冰淇淋等在内的微型车性价比越来越低,尤其是电池系统能量密度的新要求,将导致生产成本提高,微型车更加难以进行价格战。

导致动力电池装车率下降的第二个主要因素则是消费者愈发趋于理性,不再只盯着出行成本,而是结合纯电车和插混、增程车型的价格差,合理分析自己的需求。例如比亚迪热销车型 2024 款秦 PLUS DM-i 荣耀版 55KM 领先型售价仅为 7.98 万元,而秦 PLUS EV 款荣耀版 420KM 领先型价格却为 10.98 万元,差价足足 3 万元,按照目前 92 号汽油 8 元 /L 计算,足够加油 3750L,行驶超过 8 万公里。

再加上纯电动车行驶所需的电费,小通粗略计算后得到的结果是,在同样行驶约 12 万公里的情况下,2024 款秦 PLUS DM-i 荣耀版 55KM 领先型和秦 PLUS EV 荣耀版 420KM 领先型的购买 + 出行成本才会相同。

更何况中国面积广大,我们难免遇到需要跑长途的情况,纯电动车高速状态下续航会打折,需要补能的频率也高于插混或增程式车型。不少回归理性后的消费者,综合考虑后会选择插混或增程式车型。

反映到产量和销量上,崔东树公布的汽车合格证产量显示,2021 年纯电乘用车的产量大约是插混(包含增程式)乘用车的 5 倍,2023 年下降到约 2 倍,今年 1-4 月更是只有约 1.4 倍了。按照这个趋势,明年国内插混和增程式汽车的合格证产量很可能追平纯电车。

新能源汽车渗透率已经超过 30% 的今天,想要继续提升份额的难度也会提升,混动车与纯电车已进入竞争局面。插混和增程式汽车不需要太大的电池,自然也会导致动力电池装机率下降。

动力电池装机率的下降,会给宁德时代、中创新航等供应商造成极大的经营压力,一旦库存过多,仓储成本都会是天文数字。

长期来看,乘用车电池需求依然强劲,但销量增速却低于动力电池产能,国内未来新能源汽车份额、动力电池产能和库存已然成为车企、供应商都需要面对的问题。

动力电池供应商迎接挑战

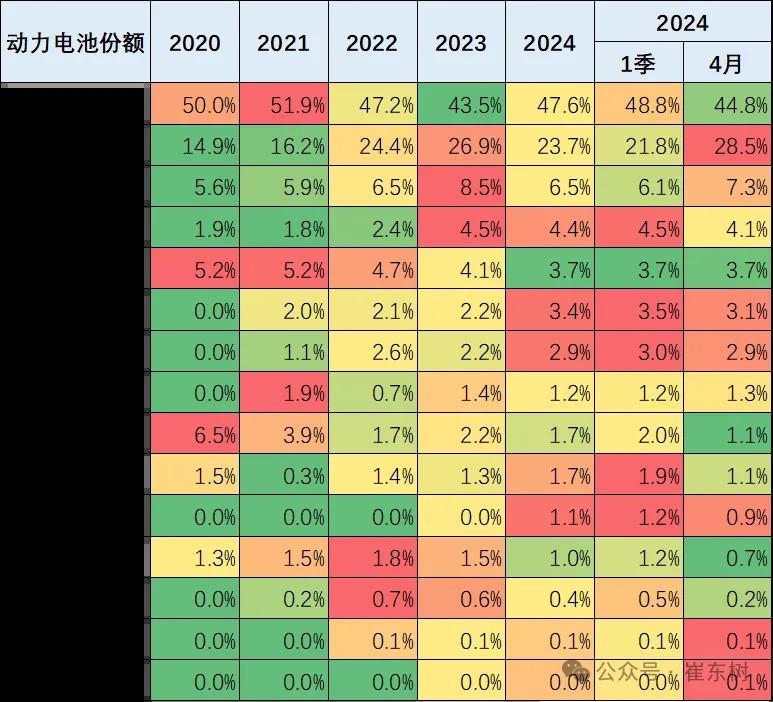

按照崔东树给出的数据,国内动力电池装车量依然是宁德时代遥遥领先,比亚迪位居第二,中创新航、亿纬锂能、国轩高科等企业表现不错。

细分到电池类型,磷酸铁锂电池目前是宁德时代和比亚迪平分秋色,三元锂电池则是宁德时代一枝独秀,第二名中创新航和第三名蜂巢能源今年第一季度份额均不足 10%。

锂矿价格虽在下降,但由于镍、钴元素价格较高,目前三元锂电池与磷酸铁锂电池成本存在明显差距,磷酸铁锂电池依然占据市场主导地位。然而无论是三元锂电池还是磷酸铁锂电池,都存在产能大于装车量的情况。

面对动力电池装车率下降的问题,供应商有两个选择,第一,加入换电阵营,该模式下车企需要更多电池用于汽车换电,对于动力电池的需求量较高。宁德时代早前已与蔚来就换电模式达成合作,上周又与广汽埃安达成换电合作,加速布局换电,为过剩的产能寻找出路。

电池供应商的第二个选择则是加码储能行业,尤其是汽车充电站储能系统。《储能产业研究白皮书 2023》预测,2025 年国内储能行业市场规模可达万亿,2030 年达到 3 万亿,2023 年到 2027 年储能累计规模增长率为 49.3%,预计 2027 年国内新型储能累计规模将达到 97GW。

储能系统可以将水电、风电等 " 垃圾电 " 和夜间过剩电力存储起来,到用电高峰期释放,以实现缓解高峰期电网压力、降低电力成本的作用。

之前与网友探讨换电与充电模式时,也有网友在评论区表示,充电速度这么快的今天,换电站不如储充一体式充电站好用。这种设施也能够将夜间低价电存储,用于白天给汽车充电。而且储充一体式充电站可以搭配光伏发电使用,如珠海高新区金银湾充电站就建有一座 " 光储充一体化 " 充电站,白天可以光伏发电存储,用于汽车充电。

另外,亿电邦科数据显示,2022 年国内储能充电站装机量仅为 14.93MWh,占储能总装机量的 0.19%,表明充电站储能系统还有极大的进步空间。发改委与其他多部门联合印发的《" 十四五 " 新型储能发展实施方案》《绿色低碳先进技术示范工程实施方案》等文件,也在支持储能行业发展。

充电站储能可能会是接下来分担动力电池供应商压力的主要方案,但新能源汽车依然是动力电池的最大市场。在储能领域结合国家支持快速发展的同时,电池供应商最关键的依然是满足车企和消费者的需求。

供应商险中求变

从 0 分提升到 60 分容易,从 60 分提升到 100 分却要难不少。比亚迪 CEO 王传福在今年 3 月的中国电动汽车百人会上预测,接下来三个月国内新能源汽车渗透率可能超过 50%,比工信部之前预测提前十年。

然而今年 1-4 月纯电乘用车动力电池装车增幅仅有 14%,似乎达到了极限。预计未来一段时间插混、增程式车型会是新能源汽车销量增长的主力,可是插混和增程式车型对于电池的依赖较低,无法满足供应商的需求。

对于供应商而言,要么通过布局换电、储能等领域,缓解库存压力,要么就要通过新技术刺激市场,提高纯电动车的吸引力。

混动车销量增幅超过纯电动车,原因主要在于电池成本高、不适合跑长途、冬季续航差,比亚迪全面转向磷酸铁锂电池,就是为了降低成本惠及大众。

对于价格不太敏感的豪车市场,车企和供应商则可以考虑通过固态电池高能量密度、不易受温度影响的特性,提升产品续航能力,打破问界、理想等车企增程式汽车对于该价位的掌控。

相对而言三元锂电池的地位就变得十分尴尬,由于成本偏高,无法像磷酸铁锂电池一样下探市场,也难以像固态电池一样实现超长续航。

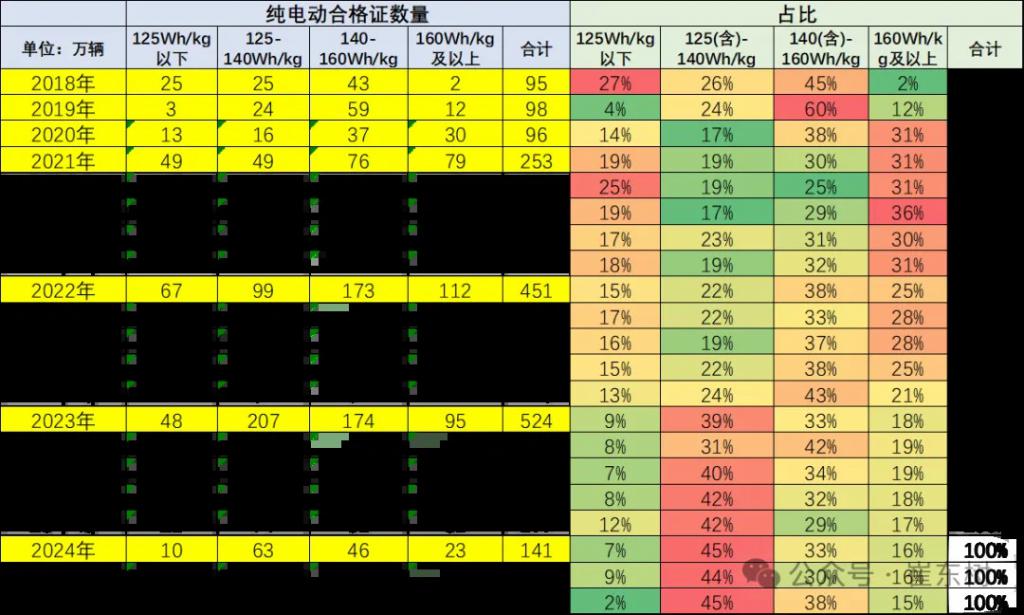

企业宣传的电池能量密度指的是电芯,由于电池的形状和散热,单颗电池之间需要填充散热和结构材料,整个电池系统能量密度并不算高。今年 1-4 月销售的车型中,只有 16% 的产品电池系统能量密度达到了 160Wh/kg 及以上,而且由于车企对磷酸铁锂电池的青睐,该数据从 2020 年至今一直在下降。

今年智己汽车已经通过 L6 拉开了固态电池的序幕,未来固态电池将占据高端市场生态位,凭借低廉的成本,磷酸铁锂电池则掌握了低端市场。三元锂电池的出路,或许在于中高端混动车型,可以在更小的体积内,实现更长的纯电续航。从近几年混动车的变化也能看出,纯电续航 100 公里已难以满足用户和车企的需求,纯电续航 200 公里正在普及。

新能源汽车是动力电池供应商的基本盘,储能行业则是未来提升企业营收和利润的关键。通过技术更新迭代,特别是降低成本,稳住基本盘的营收,再向储能行业发展,是头部动力电池企业最稳定的发展路线。

-

- “女大学生”主播有多少真学生?假冒身份做直播乱象调查

-

2024-05-22 03:14:42

-

- 为什么城市中的小地块,值得重视?

-

2024-05-22 03:12:26

-

- 北京高校“大挪移”,武汉高校在“逃离”,大学搬迁潮来了!什么信号?

-

2024-05-22 03:10:10

-

- “5·19中国旅游日·广东等你来发现”人物篇

-

2024-05-22 03:07:54

-

- 当魅族“撤回”一辆新能源车

-

2024-05-22 03:05:39

-

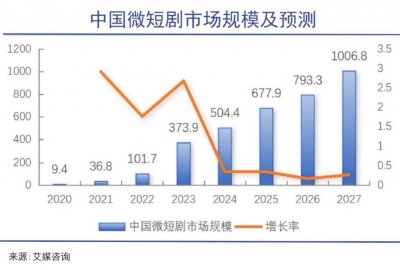

- 短剧的天花板似乎还远远没到

-

2024-05-22 03:03:22

-

- 为《歌手》充VVIP的人,花了多少冤枉钱?

-

2024-05-21 00:29:19

-

- 百亿补贴,阿里京东为什么学不会?

-

2024-05-21 00:27:03

-

- 又是疯狂的一周,全世界都「AI 麻了」!

-

2024-05-21 00:24:46

-

- 国企三年后,我又跳回大厂了

-

2024-05-21 00:22:30

-

- 瑞幸的难题

-

2024-05-21 00:20:13

-

- 这届618,电商平台“真乖”!

-

2024-05-21 00:17:57

-

- GPT-4o团队引热议:狠狠重任新人,经验职级都是浮云

-

2024-05-21 00:15:41

-

- 更多隐情曝光!菲军方内部乱了?

-

2024-05-21 00:13:24

-

- 濒死的永辉,被胖东来救活了

-

2024-05-21 00:11:07

-

- Rapper潮牌接管00后

-

2024-05-21 00:08:51

-

- 恒大造假冲击波,普华永道遭遇3大客户撤单!

-

2024-05-19 02:56:58

-

- 全面封堵中国电动车 美国在担忧什么?

-

2024-05-19 02:54:41

-

- 失去左臂的奥运冠军,怎么用 Apple Watch?

-

2024-05-19 02:52:24

-

- 新能源汽车站上地方经济C位

-

2024-05-19 02:50:07

毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 立冬补冬还是冬至补冬 立冬补冬什么意思

立冬补冬还是冬至补冬 立冬补冬什么意思 3万人次共同参与开幕巡游!广府庙会将打造广府文化“大展厅”

3万人次共同参与开幕巡游!广府庙会将打造广府文化“大展厅”