百亿补贴,阿里京东为什么学不会?

百亿补贴,阿里京东为什么学不会?

中国电商有三大节日,京东的 618,阿里的双十一,拼多多的百亿补贴。

距离 618 还有半个月,电商之间的战争已经开打了,但热闹程度显然不如前几年了。

最重大的变化是,沿用十年之久的预售制正在走向终结。淘宝集团近日宣布,今年天猫 618 将取消预售,现货直接开卖。同样取消预售制的还有京东和快手。

同时为争夺用户,电商们纷纷举起拼多多的武器砍向拼多多," 百亿补贴 " 这一由拼多多发明的促销活动,也已经被当作价格战下的一剂 " 猛药 "。京东和淘宝已经加码。

电商都在搞百亿补贴,对拼多多有多少冲击呢?

电商三大节,为何百亿补贴最强

2008 年,京东第一次开启网上 "618" 年中促销,最早属于京东的店庆日,是刘强东的想法。

2009 年,阿里第一次开启了全网 " 双十一 ",最早又叫光棍节。听说想法源于马云。

2019 年 6 月,拼多多正式推出了 " 百亿补贴 "。

京东 618 和天猫双十一,都曾经创造过史无前例的中国零售业的辉煌数字。尤其是天猫双十一,把前面几十天的销售额集中在双十一一天爆发,一天就干几千亿,这已经是个天文数字。双十一不仅让每一个中国人熟知,还让全世界震惊中国人的消费力。

今天东哥为什么要把拼多多百亿补贴也列为中国网购的三大节日之一?

百亿补贴不是一个特价频道吗?看起来完全不能和节日性平台促销活动相比。但有些问题,你分析一下本质,就不必纠结于这个细节了。

首先是大促逐渐日常化。现在京东 618 和天猫双十一也不再是早年的一天大促,销售周期基本拉长到 30 天以上,追求实质销售,以及更好的用户体验。所以时间不是一个显著观察维度。最重要的事情是为什么平台做大促,目的是什么?

其次搞大促的目的是为了销售额。拼多多做百亿补贴每年也是大几千亿的销售额,尤其是对 3C 家电和化妆品的销售额拉动。这个规模体量和京东、阿里的大促活动相比也是丝毫不逊色。

其三搞大促还要实现低价的心智,显然拼多多做百亿补贴日常的常态化效果,比这种 618 和双十一阶段性大促好得多。因为从用户角度认知来看,618 和双十一就是阶段性的低价折扣。而且现在越来越多的消费者,开始质疑平台是不是在大促前先提价再打折扣。这也是为什么现在电商大促的舆论热度越来越低。从这个角度来说,拼多多的百亿补贴要比后者好得多。

其四通过大促低价活动拉到增量用户人群。拼多多从九块九包邮的商品起家,缺乏品牌,廉价低质一直都是用户吐槽的点,拼多多通过大力度补贴苹果、欧莱雅等产品,有效的吸引了大批中产用户,顺利地挖了天猫和京东的墙角。

其五就是拼多多百亿补贴有效的撬动更多的品牌加入平台。当然这一点不管 618,还是双十一,也都是一样的效果。

百亿补贴作为后来者,则有效地稀释了 618 和双十一的吸引力。

备战 618,电商高举 " 百亿补贴 "

高举百亿补贴大旗,拼多多向上,京东和淘宝向下。

价格战下的 618,电商们用百亿补贴开启了一场贴身肉搏。效仿拼多多,百亿补贴也成为电商的营销标配。

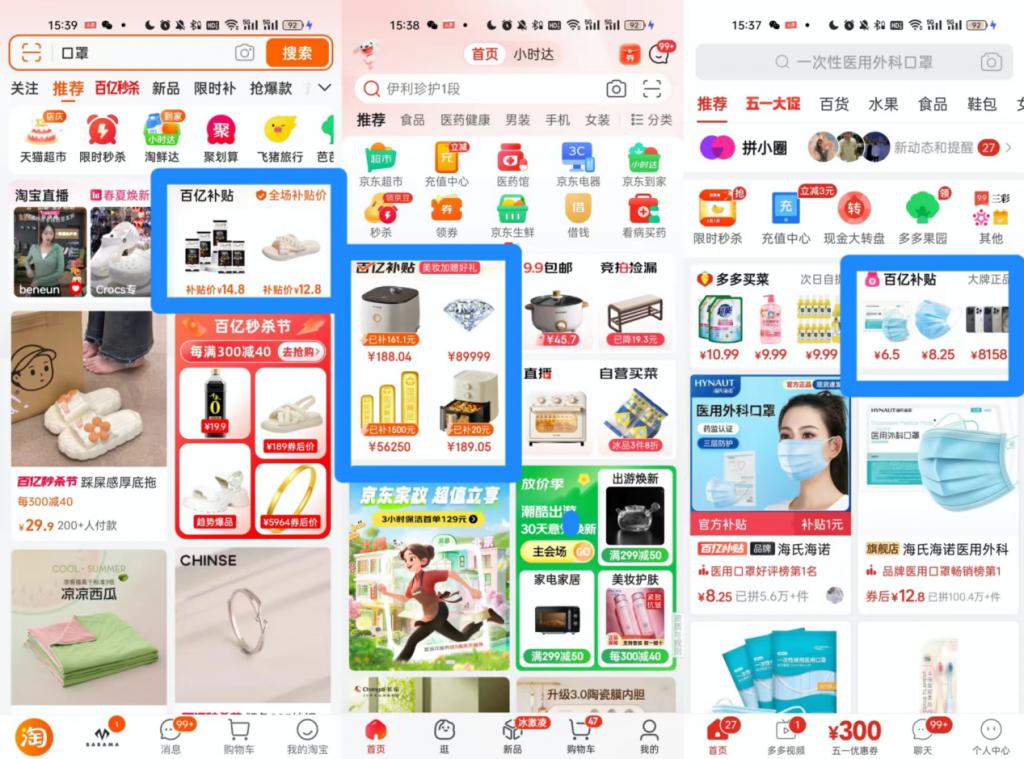

距离 618 大促还有一个多月,淘宝和京东已经先出手了。

4 月 23 日晚 8 点,淘宝已经上线了 " 百亿秒杀节 ",在全网低价的基础上再打 7 折,活动持续到 4 月 28 日。此前淘宝 88vip 上线了无限次退货包运费服务。

京东也紧随其后,4 月 25 日,京东加码百亿补贴,上线美妆加赠的玩法,消费者购买自营美妆单笔订单满一定的金额,可以从赠品池中自由选择赠礼。

同样在 2019 年 618 前夕,拼多多首次上线了百亿补贴,在下沉市场用户见顶下,想要通过品牌商品,完成向五环内的破圈。京东和淘宝的百亿补贴则是想要树立性价比的心智,争夺用户。

淘宝和京东抢先出手,也预示着 618 再次周期延长。

京东的 618 在 5 月 31 日晚 8 点开启 " 开门红 ",一次进入专场期、高潮期和返场期。淘宝天猫第一波活动时间为 5 月 21 日到 5 月 28 日,第二波活动时间为 5 月 31 日到 6 月 20 日。

同时今年还出现了重大调整。京东和淘宝已经取消预售机制,直接进行现货销售。电商 618 围绕着价格优势和购物体验卷出了新高度。

这也是因为年初以来消费正在回温。根据国家统计局数据,2024 年 1 至 3 月实物网上零售额 2.8 万亿元,同比增长 11.6%,对比社会消费品零售总额同比增长 4.7%。电商平台期待五一出游热之后,消费者在接下来的 618 当中继续狂欢购物。

今年商家和平台期待 618 业绩会如何?

去年的 618 被称为史上投入最多的一届,但相比于商家、平台的气氛浓厚,消费者稍显冷静。星图数据显示,2023 年 618 全网总体销售额为 7987 亿元,同比增长 14.7%。传统货架电商同比增长 5.4%,直播电商的增速下滑至 28%。

今年电商们把牌押到了百亿补贴——这一拼多多成名作上。

百亿补贴真的能成为 618 的解药吗?电商都在大搞百亿补贴,各大平台的优劣势如何?一直没有营销造节," 天天 618" 的拼多多会受到冲击吗?

百亿补贴哪家强?

过去为了阻击拼多多,京喜、聚划算、淘宝特价版陆续上线,但最后的效果不尽如人意。如果说之前是对友商不够重视,现在比拼性价比已经是常态,拼多多还能继续防守成功吗?

三大电商平台的百亿补贴目前已经基本覆盖到全品类,包含 3C 数码、电脑、服装等等。

其中,拼多多持续时间最长,已经在用户心智方面占据优势。提到百亿补贴,不少消费者第一想到的还是拼多多。

淘宝的频道入口只有在 618、双 11、38 节等大促时期才会上线,并不是常态化促销。

京东虽然过去依靠自营的模式提升供应链的效率,大规模采销能够和品牌方进行议价。但短期内京东采销和品牌之间也会签署保价协议,价格并不能无限降低。但这次百亿补贴当中也有不少商品来自自营,能为品质提供保障。

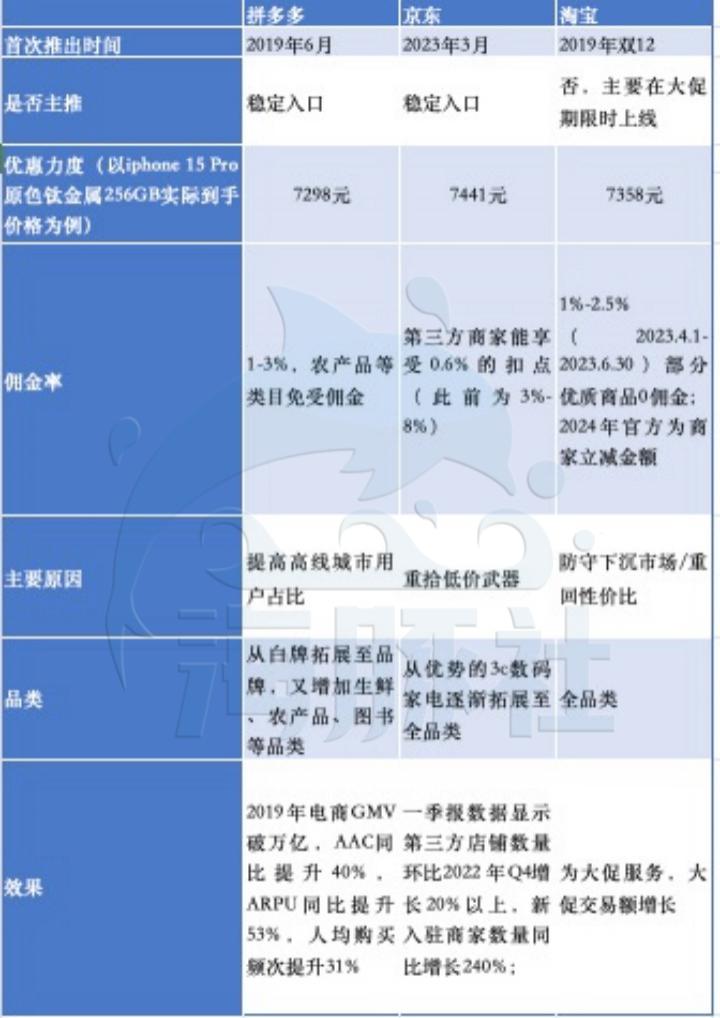

以 iphone 15 Pro 原色钛金属 256GB 实际到手价格为例,4 月 29 日百亿补贴中,拼多多价格为 7298 元,京东价格为 7441 元,淘宝价格为 7328 元。

为吸引第三方商家,京东和淘宝的佣金率都处在一个比较低的水平。

在百亿补贴的佣金率方面,拼多多目前的佣金率在 1% 到 3% 左右,京东第三方商家的用尽为 0.6%,此前淘宝的佣金率为 1% 到 2.5% 之间。

百亿补贴作为电商首页的一级入口,还是通过低价来吸引消费者,起到引流和维持黏性的作用。各大电商平台更多是通过品牌的低价来树立心智,例如苹果的手机电脑、戴森吹风机吸尘器等等。每个消费者对这些商品下单的频次并不高。

整个平台生态内,能否有日常的低价商品承接消费者对于低价的需求更关键。平台和商家需要一直进行补贴,一旦停补,消费者还是会去其他平台下单购买。

拼多多的百亿补贴已经和平台内的普通商品形成了 " 性价比 " 的正向循环。最初百亿补贴还需要拼多多官方自掏腰包,现在已经有不少品牌愿意主动参与到其中。百亿补贴吸引的用户,也会留在平台中继续消费。

上线百亿补贴的 2019 年,拼多多的电商 GMV 破万亿,用时仅 4 年;AAC 达到 5.9 亿人,同比提升 40%,ARPU 达到 1720 元,同比提升 53%,人均购买频次提升 31%。

拼多多商品性价比高,主要是第三方商家的运营成本低。拼多多的佣金率基本是电商平台中最低的。

电商们为拼多多做嫁衣?

百亿补贴的频道如果优惠力度和持久力度无法赶上拼多多,用户逛了一圈之后最终还是去拼多多下单。这样电商平台们只能是搬起石头砸了自己的脚,同样的频道名称为拼多多打广告做嫁衣。

举起拼多多收割用户的 " 镰刀 ",时过境迁,也很难达到和当初一样的效果。为何京东和阿里还要做百亿补贴?

毕竟下沉市场已经成为电商平台难得的增量。

麦肯锡曾预测,到 2030 年,中国个人消费规模将增长至 65.3 万亿美元,超 66% 的增长来自包括三线及以下城市。

行业内持续的低价策略下,消费者回来了。整体的 MAU 在增加,消费者在淘宝、京东、拼多多和小红书停留的时长增加了,抖快的使用时长下滑。

根据易观千帆数据,2024 年 3 月 MAU 方面,淘宝同比增长 10%,京东同比增长 13%,拼多多同比增长 8%,抖音同比增长 14%,快手同比增长 9%,小红书同比增长 0.2%;平台活跃用户平均使用时长方面,淘宝同比增长 25%,京东同比增长 9%,拼多多同比增长 10%,抖音同比下滑 10%,快手同比下滑 1.7%,小红书同比增长 8.2%。

消费者回流的背景下,电商的交易额也在稳步提升。

根据华创证券数据,2024 年 Q1 电商 GMV 方面,阿里淘天同比增长 15%,京东同比增长 29%,拼多多同比增长 21%,抖音同比增长 45%,快手同比增长 38%。

在一定程度上,这也是通过 " 价减量增 " 交换的。

根据统计局与邮政局数据计算,2024 年 1 到 2 月全网包裹件平均单价 78.3 元 / 件,较去年同期下降 28 元 / 件。

电商平台也在通过短剧和服务等组合拳,来攻入下沉市场。

性价比这场战争还在继续。百亿补贴能否发挥出更大的作用,还看各个电商平台接下来的投入。但不管友商投入多少,618 的主场是京东的,双十一的主场是天猫的,而百亿补贴的主场则是拼多多的。

如果觉得内容不错,请点击一下 " 在看 ",

或者,把它转发分享给需要的人

-

- 又是疯狂的一周,全世界都「AI 麻了」!

-

2024-05-21 00:24:46

-

- 国企三年后,我又跳回大厂了

-

2024-05-21 00:22:30

-

- 瑞幸的难题

-

2024-05-21 00:20:13

-

- 这届618,电商平台“真乖”!

-

2024-05-21 00:17:57

-

- GPT-4o团队引热议:狠狠重任新人,经验职级都是浮云

-

2024-05-21 00:15:41

-

- 更多隐情曝光!菲军方内部乱了?

-

2024-05-21 00:13:24

-

- 濒死的永辉,被胖东来救活了

-

2024-05-21 00:11:07

-

- Rapper潮牌接管00后

-

2024-05-21 00:08:51

-

- 恒大造假冲击波,普华永道遭遇3大客户撤单!

-

2024-05-19 02:56:58

-

- 全面封堵中国电动车 美国在担忧什么?

-

2024-05-19 02:54:41

-

- 失去左臂的奥运冠军,怎么用 Apple Watch?

-

2024-05-19 02:52:24

-

- 新能源汽车站上地方经济C位

-

2024-05-19 02:50:07

-

- 从劳务输出到“漂二代”,回不了家的江西人?

-

2024-05-19 02:47:51

-

- 他们说:图文自媒体不行了

-

2024-05-19 02:45:33

-

- 京东运动式做内容,能大力出奇迹么?

-

2024-05-19 02:43:16

-

- 受不了飞机餐的打工人,开始预定“特殊餐食”

-

2024-05-19 02:40:59

-

- 港铁线上,挤满了大厂前员工

-

2024-05-19 02:38:41

-

- “爆款收割机”老板失联3年,“坑哭”耳东影业项目投资人

-

2024-05-19 02:36:24

-

- 3岁男童被恶犬咬伤18天后离世,一连串问号需要拉直

-

2024-05-18 00:14:43

-

- 广东大面积停电事件应急预案发布

-

2024-05-18 00:12:27

毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 立冬补冬还是冬至补冬 立冬补冬什么意思

立冬补冬还是冬至补冬 立冬补冬什么意思 3万人次共同参与开幕巡游!广府庙会将打造广府文化“大展厅”

3万人次共同参与开幕巡游!广府庙会将打造广府文化“大展厅”