俞敏洪的最大的底牌,曝光

俞敏洪的最大的底牌,曝光

直播江湖,流量为王。

最近,董宇辉与东方甄选的 " 分手 " 在网上闹的沸沸扬扬,一时间批评、赞扬,不仅裹挟了俞敏洪,也裹挟了董宇辉。

在这种舆论的洪流之下,对于双方而言,实则都不是一件好事。

实际上,从年初开始,东方甄选就已经着手剥离与辉同行的事宜,双方也约定好了剥离的时间。

在俞敏洪的公开信中,他也提到了,大概在 3 月份左右,他与董宇辉多次见面并且探讨,两人的共识是当下所面临的外部和内部的复杂环境,不仅会使公司经营陷入困境,也对个人和公司的长远发展造成伤害。因此,为了确保与辉同行能够更好的发展,避免业务冲突和舆论纠葛,他与董宇辉商量决定财年结束之后,与辉同行单独运营。

由此可见,董宇辉的离开,几乎是一个注定的结局。

俞敏洪表示, 对与 辉同行的剥离非常遗憾,但基于东方甄选所面临的现实情况,这一结果是不可避免的,甚至对公司的发展是有好处的。

为了摆脱此前给大众造成的刻板印象,俞敏洪自掏腰包耗资 7658.55 万元买下了与辉同行的 100% 股权,送给了董宇辉。不仅如此,他还将董宇辉扶上马,送了一程。除了将与辉同行账上存留着 1.4 亿元划给董宇辉之外,根据此前的约定,董宇辉可获得与辉同行净利 50% 的分配,也就是说,已经给宇辉分配了 50%,剩下来了 1.4 亿元,也分配到了董宇辉的账户上。

有了这两笔资金,与辉同行独立之后的运营,将不再受困。做完了上述的铺垫,原本以为这场友好的 " 分手 ",能获得外界的一致好评。但出乎意料的是,这个行为惹怒了一众东方甄选的中小股东,原因是没能平衡中小股东的利益,导致了东方甄选股价大跌。

对于市场的反应,俞敏洪也有自己的委屈,他表示," 近三个月,我的形象因网暴受到巨大损失,网络上关于我的阴谋、攻击、虐待员工等言论络绎不绝,好像我成了全世界最凶恶的资本家和老板。"

很显然,作为一个集团掌舵者,俞敏洪考虑周到。但是对于直播带货领域,他显然是认知不足的。 当然,促使俞敏洪以及东方甄选董事会做出剥离与辉同行决定的,绝不仅是和董宇辉之间的矛盾。而是因为自始至终,他最大的底牌从来都不是董宇辉,而是他的立身之本——教培。

流量的烦恼

东方甄选的爆火,是一个小概率事件,董宇辉功不可没。

但是这一张牌,东方甄选和俞敏洪都没打好。自 " 小作文 " 事件之后,舆论的天平就开始倾斜。

拯救了东方甄选的,最终成为了他们最大的 " 困扰 "。关于如何平衡董宇辉与东方甄选之间的关系,如何解决依赖外部平台流量的问题,俞敏洪一直在着手处理,但是一直都没给出最优解。

首先,对于外部流量问题,东方甄选很快推出了自己的 APP,但很显然,直播依赖于平台,这是一个不争的事实。

其次,面对董宇辉独大的问题,东方甄选一边在直播间里培养乐乐、天权、超凤、大琪等一众新主播,一边试探性地 " 去董 " 化。这也是一招昏棋。最终 " 去董 " 化的导致了内部矛盾彻底的外部化。

至此,董宇辉与东方甄选之间越来越割裂。

原本作为上市公司,不能依赖单一大客户或者个人是一个基本要求,但是作为直播类上市公司,执行起来却有所差异。俞敏洪显然没有意识到是,流量这把双刃剑,完全都是同源的。

多番动作之后,俞敏洪的行为,彻底地惹恼了董宇辉的粉丝。而他和东方甄选也完全 " 被 " 站在了董宇辉的对立面上。

于是,东方甄选尽管业绩向好,但是股价也在一次又一次的热搜当中,越跌越多。

面对东方甄选的困境,俞敏洪曾认真的反思过,他称 " 从公司股价可以看出这种不确定性。本应股价上涨,却反而下跌,这是股市对东方甄选不确定性的反应。公司的任何动作,包括我个人的,都进退维谷。一系列战略布局没法实施,一旦有动作就迎来剧烈反响。哪怕是我发个通告,或在镜头前出现,或个人出去旅游发视频,都会有人跑来骂我。这导致东方甄选作为网络销售公司,表面上 GMV 在增加,但实际上面临很多困难。"

更为糟糕的是,这种流量的生意,最终上升到了对个人的针对。

俞敏洪大概也没想到,自己积累了多年的励志人设,最终随着一起毫不起眼的 " 小作文 " 事件,开始崩塌了。

当然,在商言商,不管是董宇辉还是俞敏洪,最终都要回到业绩上来。

7 月 26 日,董宇辉单飞消息发出后的第二天,港股东方甄选股价盘中跌幅一度超过 27%,收盘跌超 23%,如此大跌引发了一众中小股东的不满。除了大跌的股价,东方甄选未来的业绩,则才是未来真正需要担忧的地方。当然,面对剥离与辉同行后的东方甄选,俞敏洪显然有自己的考量。

而真正促使俞敏洪做出果决的决定,底气实际上是来自于新东方集团的快速回血,而这一张牌才是他最大的底牌。

俞敏洪最大的底牌

相比于直播公司,教育公司的确定性显然更大。

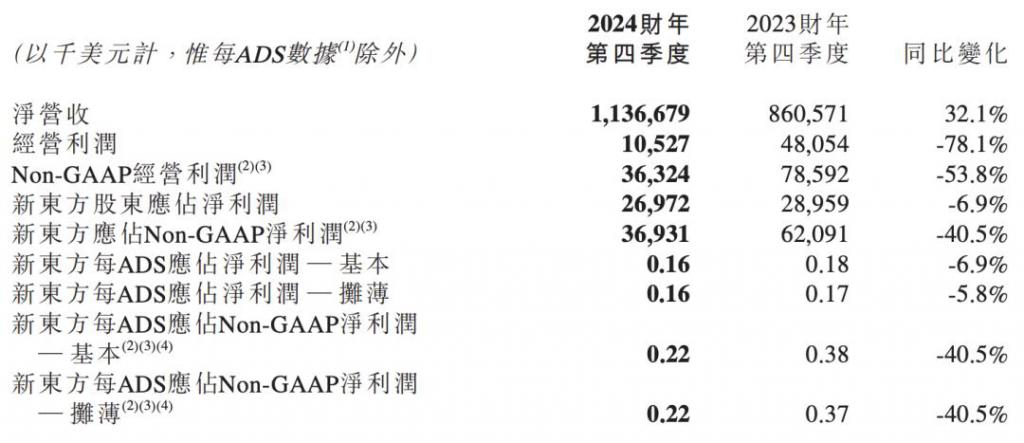

7 月 31 日,新东方发布了截至 2024 年 5 月 31 日的第四财季和财年未经审计财务业绩。财报显示,2024 年第四财季新东方总净收入同比增长 32.1%,达 11.367 亿美元;营业收入 1050 万美元,同比下降 78.1%;股东应占净利润同比下跌 6.9% 至 2700 万美元。业绩增收不增利。

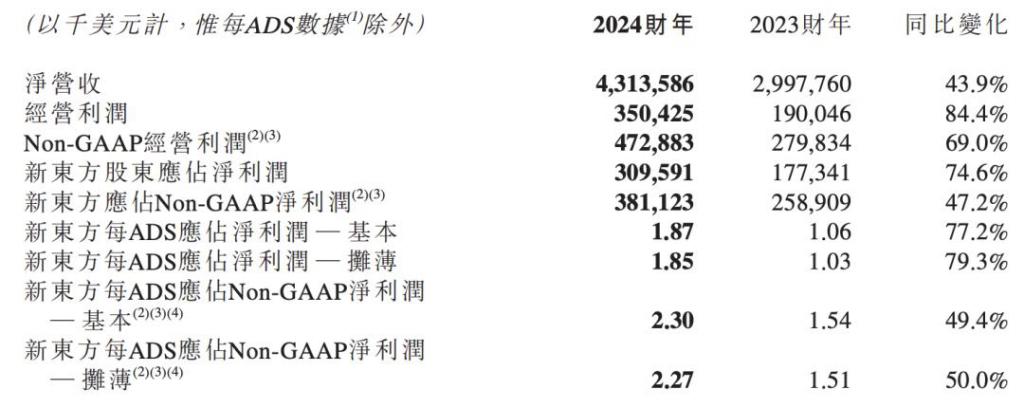

2024 财年,新东方新东方净收入 43.136 亿美元,同比增长 43.9%;营业收入 3.504 亿美元,同比增长 84.4%;归属净利润为 3.096 亿美元,同比增长 74.6%。

在财报的电话会议上,新东方董事长俞敏洪表示,2024 年第四财季新东方海外备考和留学咨询业务同比分别增长约 17.7% 和 17.3%。以成人和大学生为对象的国内备考事业较去年同期增长了 16.4% 左右。新的教育业务计划在本财季收入同比增长 50.3%,非学术辅导课程在约 60 个城市提供,吸引了约 875000 名学生入学。

新东方 CEO 周成刚表示,随着新东方主要教育业务实现可持续增长,公司继续将资源分配给在线合并线下教学系统,并应用新技术来提高教育和产品质量。自 2022 年 4 月东方甄选推出第一款自有品牌产品以来,两年时间内开发并推出了 400 多个 SKU,产品线从农业、食品和饮料产品扩展到各种产品类别。

财报显示,截至报告期末,新东方账面拥有现金以及现金等价物 13.894 亿美元,拥有 14.894 亿美元的定期存款和 20.656 亿美元的短期投资。

统计显示,目前新东方港股市值为 778.7 亿港元;美股市值为 99.21 亿美元,约合 774.5 亿港元。

值得注意的是,截至 5 月底,新东方全国学校及学习中心总数为 1025 间,同比增加 277 间,环比增加 114 间。

从上述数据就不难看出,一贯谨慎的俞敏洪,在教育领域已经开始悄然提速扩张,积极开学校。而这就是俞敏洪敢于和董宇辉切割最大的底气和王牌。

近期,瑞银发布报告称,自东方甄选重组后,新东方大致上已回归至纯教育领域,提供罕见的自下而上的增长能见度,可抵御宏观不确定性。

瑞银认为,新东方 2024 财年第四季业绩与收入符合预期,但毛利率则逊预期,主要由于一次性因素造成,包括与董宇辉离职相关的成本,以及对教育人员的一次性奖金超过预算。该行将新东方目标价由 109 美元下调至 103.6 美元,维持 " 买入 " 评级。

东方证券发布研报称,新东方收入延续较快增长,后续预计聚焦教育主线。该机构认为,教培行业监管逐步稳定,中小机构出清下,头部合规机构整体受益。因此给予新东方对应目标价 59.20 港元,维持 " 买入 " 评级。

中信证券也发布研报称,料剥离与辉同行影响有限,教育主业景气依旧。该机构认为,对于新东方来说,由于东方甄选利润占比较低且仍在逐步降低,整体影响有限。考虑到新东方教育业务的高景气度,以及公司现价所对应估值处于阶段低位,建议把握回调积极配置。

此外,交银国际也发布研报认为,虽然其 2024 财年四季度利润率不及预期,但教学点扩张稳定推进。因此维持了新东方 " 买入 " 评级。

-

- PC步入第三次革命时代,AI PC探索应用落地

-

2024-08-05 23:52:27

-

- 600多座城市,都要放开落户?

-

2024-08-05 23:50:10

-

- 这个中国 AI 应用火爆美国,380 万年轻人用 AI 获取情绪价值

-

2024-08-05 23:47:54

-

- 软银孙正义,把创始人告了

-

2024-08-05 23:45:39

-

- 消费税改革启动,会带来哪些影响?

-

2024-08-05 23:43:22

-

- 清仓+预热,反季热卖大潮涌起

-

2024-08-05 23:41:06

-

- 以色列雇佣伊朗特工安放炸弹?伊朗:哈尼亚死于外部袭击,受美国支持

-

2024-08-04 21:28:36

-

- Character.AI 投靠谷歌:为什么 AI 情感陪伴赛道龙头,仍难独立发展?

-

2024-08-04 21:26:21

-

- 集团化企业数字化风控管理平台及体系,建立风险闭环管理机制

-

2024-08-04 21:24:05

-

- 市面出现“真假懂球帝”,背后是对赌局中局?

-

2024-08-04 21:21:49

-

- 千元不到!“AI Friend”在美国火了,彻底取代手机?

-

2024-08-04 21:19:33

-

- 暑期档落败,都怪中国男人的英雄梦?

-

2024-08-04 21:17:17

-

- 电动车投资太激进!全球汽车零部件巨头“壮士断腕”

-

2024-08-04 21:15:01

-

- 领克上半年增长超50%背后,是基因的二次进化

-

2024-08-04 21:12:45

-

- GDP连续两季赶超长沙,郑州能否坐稳“中部第二城”

-

2024-08-04 21:10:29

-

- 合资车企何以走到今天?从小型车的“穷途末路”谈起

-

2024-08-04 21:08:13

-

- 博物馆,快比菜市场还挤了

-

2024-08-03 20:20:34

-

- 纷纷与低价切割,电商平台的价格战会偃旗息鼓吗?

-

2024-08-03 20:18:17

-

- 广州塔下城中村的异乡客

-

2024-08-03 20:16:01

-

- 让雷军头疼的问题,韩国人给解决了

-

2024-08-03 20:13:45

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的

红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 对伏是什么意思 伏的意思是什么

对伏是什么意思 伏的意思是什么 立冬补冬还是冬至补冬 立冬补冬什么意思

立冬补冬还是冬至补冬 立冬补冬什么意思