储能电池价格战,也得靠出海?

储能电池价格战,也得靠出海?

锂电池的激烈竞争进一步蔓延到储能行业。为保市场份额和现金流稳定,不少储能电池企业都开始大幅度降低报价只求中标储能项目。

随着 6 月的储能电芯的最高限价和系统报价都已经贴近成本价,一二三线的储能电池厂商将要如何应对?

1、储能规模快速扩大,但价格屡创新低

今年 6 月,中国石油济柴动力公司和中国华电集团有限公司的储能电芯和储能系统最高限价和报价,分别跌至 0.33 元 /Wh 和 0.495/Wh,均为历史新低。

随着更多大型企业进入储能行业,储能电池的内卷力度正在继续加大。

2023 年,国家能源集团、中核集团、中国能建和国家电投等众多能源央国企就开始成功切入储能赛道,并成为储能招投标市场的主力军。

2023 年,国内储能中标项目规模高达 99.78GWh,同比增速接近 300%。其中能源央国企的储能项目容量占比接近 80%。

与储能项目规模急剧扩大相对应的,却是中标价格的频频下跌。2023 年,储能系统(4 小时)的最低报价同比大幅度降至 0.65 元 /Wh,储能电芯的最低价格也腰斩至 0.45 元 /Wh。

今年上半年,储能行业依然处于 " 卷价格 " 的激烈争斗中,而储能电池频频降价原因有以下两点:

(1)产能过剩,竞争激烈,部分厂商愿意降价中标

储能电池产能和产量保持高速增长,供大于求的趋势下,各大储能电池企业的开工率持续下滑。

目前,国内的储能电池和系统的规划产能已经突破 1.5TWh(2023 年国内储能电池的产能才 200GWh 左右)。今年 5 月,中国储能电芯产量再创历史新高,达到 25.56Gwh,环比增加 13%,同比增加 56%。

不过,由于储能电池的产能逐步过剩,各大储能电池厂商的产能利用率不增反降,总体的产能利用率从 2022 年的 87% 降至 2023 年的 50%,即使是龙头宁德时代,产能利用率也降至 70% 左右。

储能电池产能过剩,成了降价抢量的根源。

(2)储能电池的原材料价格再次回到下行区间

储能电池的重要原材料电池级碳酸锂重回降价周期中,成本顺导到下游,带来降价可能。

今年 3-5 月,由于部分外采锂云母的锂盐厂商的节后开工积极性偏低,短期内锂盐的供给量有所下滑,电池级碳酸锂迎来了短期的反弹,从 10 万元 / 吨以下重回 13 万元 / 吨左右。

这也导致这期间的储能项目中标价出现难得的环比回升,5 月的储能系统中标均价更是首度冲回 0.65 元 /Wh 以上,来到 0.6516 元 /Wh,环比增长 4%。

但是原材料价格反弹未能持续,6 月中旬,电池级碳酸锂和氢氧化锂的价格再次跌破 10 万元 / 吨的关卡,分别降至 9.8 万元 / 吨和 9.5 万元 / 吨。原材料价格重新降至历史低位,储能项目的中标价格自然也随之回落。 [ 思申 3 ]

2、一二三线储能电池厂商的盈利水平,相差甚大

作为占据储能系统成本 60% 以上的重要部件,储能电池的重要性是毋庸置疑的,但同样也是竞争最为激烈的部分。

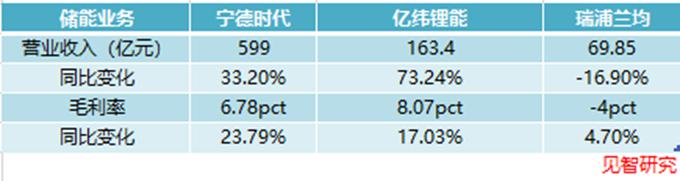

在当下产能过剩、储能项目中标价格持续下降的高强度竞争格局下,储能电池厂商之间的盈利水平也是相差巨大。 以宁德时代、亿纬锂能和瑞浦兰钧作为一、二、三线厂商的代表,不同厂商之间差异明显。

(1)宁德时代

作为全球储能电池出货量第一的宁德时代(市占率高达 40%),即使是在价格战的大背景下,依旧在储能领域保持着绝对优势地位。不仅出货量、营业收入保证高增长,毛利率更是不降反增,成为宁德时代毛利率最高的业务。

2023 年,宁德时代全年储能电池系统业务实现营业收入 599.01 亿元,同比增长 33.2%;毛利率水平同比增长 6.78 个百分点至 23.79%。

(2)亿纬锂能

作为二线储能电池企业的佼佼者,亿纬锂能在 2023 年也实现了显著的增长。储能电池的出货量达到 26.3WGh,同比升 121%,连续两年全球排名第三,市场份额上升 3 个百分点至 11%。

值得注意的是,亿纬锂能并未以大幅牺牲利润的代价,保住了市场份额。反而受益此前的高价长单,在原材料降价的背景下,毛利率提升。

2023 年,亿纬锂能的储能电池营业收入为 163.40 亿元,同比增长 73.24%;毛利率水平同比增长 8.07 个百分点至 17.03%。

(3)瑞浦兰钧

作为三线储能电池企业,瑞浦兰钧的日子就没有那么好过了。由于这类储能电池企业更多依靠降价抢占客户。自然要面临营收和毛利率同步下滑的问题。

2023 年,瑞浦兰钧的储能电池营业收入为 69.85 亿元,同比降低 16.9%;毛利率水平同比降低 4 个百分点至 4.7%。

造成这种巨大差异的一个重要原因就是海外市场。宁德时代和亿纬锂能的境外业务营收增速和毛利率都远超国内业务,由于更早出海,两家海外收入占比已经分别来到 32.7% 和 27.3%。

显然,储能电池的未来也是出海。

-

- C罗、莫德里奇、克罗斯……欧锦赛会是这些老将的最后一舞吗?

-

2024-06-23 09:47:39

-

- “你还没被解雇简直是讽刺”!波音公司CEO遭质询!

-

2024-06-23 09:45:23

-

- 北京市首例“AI 换脸”软件侵权案宣判

-

2024-06-23 09:43:07

-

- MANNER,你的manner到底是什么?

-

2024-06-23 09:40:51

-

- 夏至启航,“星光对话”共探鸿蒙生态新未来

-

2024-06-23 09:38:35

-

- 积水漫入候车厅!广西桂林火车站被淹,因积水暂时停办客运业务

-

2024-06-23 09:36:20

-

- 介入李心洁婚姻当小三,她问心无愧?

-

2024-06-23 00:24:06

-

- 最美整容模板,脸也垮了?

-

2024-06-23 00:21:50

-

- 温州女富豪胡洁:前夫入狱16年,二婚嫁给周立波也幸福

-

2024-06-23 00:19:33

-

- 家暴丈夫、逼员工下跪、开车撞警察,460亿豪门凭啥这么横?

-

2024-06-23 00:17:16

-

- 这个全球最安全排名TOP3的国家曾是中国的附属国!

-

2024-06-23 00:15:00

-

- 印军作战水平曝光,装备先进但是暮气沉沉,和中国差太远

-

2024-06-23 00:12:44

-

- 适合二十多岁女生穿的潮牌

-

2024-06-23 00:10:27

-

- 乱世同性三角恋:她是母亲,也是他的情敌

-

2024-06-23 00:08:11

-

- 黑洞很奇怪?白洞会让你更惊奇!

-

2024-06-23 00:05:55

-

- 关于《权力的游戏》23个有趣的冷知识

-

2024-06-23 00:03:38

-

- 实用干货!会泽大海草山国际滑雪场最全攻略出炉!

-

2024-06-22 10:55:05

-

- “人间异类”杨丽萍,她是仙子还是疯子?

-

2024-06-22 10:52:49

-

- “迟到的正义”,还是不是正义?

-

2024-06-22 10:50:33

-

- 鹿晗恋爱这五年

-

2024-06-22 10:48:17

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的

红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的 立冬补冬还是冬至补冬 立冬补冬什么意思

立冬补冬还是冬至补冬 立冬补冬什么意思