快手短剧,和爱优腾踏入同一条河流

快手短剧,和爱优腾踏入同一条河流

文 | 商业数据派,作者 | 黄小艺

" 我们定制短剧的重心排序分别是抖音、淘宝、快手。" MCN 机构从业者周明(化名)说道," 无论是单条还是品牌冠名剧,我们在快手短剧拿到的收益都相对偏低。"

近期,商业数据派和多家机构创作者沟通后发现,由于 " 钱景不足 ",快手短剧的吸引力正在下滑。

短剧的下半场,平台从 " 拼曝光 ",卷到了 " 拼赚钱 "。在这一背景下,2019 年就入局的 " 短剧鼻祖 " 快手,意外放慢了脚步。

另一位短剧导演何其(化名)则观察到,从赚钱能力来看,相比于 " 小程序短剧捞金 " 和 " 韩束投短剧翻身 ",分别激发了付费短剧和品牌定制短剧的两拨热潮,快手短剧缺少自身的商业化爆点。

何其解释道,尽管快手短剧的盈利方式十分多元,不仅推出了短剧带货主播 " 一只璐 ",还引入了第三方付费短剧小程序、推动品牌定制短剧上线,但总体而言,快手短剧的亮点仍然是平台主导的 " 星芒短剧 "" 剧星短剧 ",注重内容本身。

但是,进入短剧下半场,变现能力也决定了创作生态的活跃度。

周明等人的态度,对快手而言,是一个危险信号——一旦创作者们将精力投入其他平台,快手短剧的内容之路,也会越来越难走。

01 快手短剧,和长视频踏入同一条河流?

" 在快手,我们主要是和平台合作星芒和剧星定制短剧,客户是快手平台以及延伸出去的其他平台方;而抖音短剧,我们做的是达人定制,大部分都是和品牌直接合作的。"

杠上开花 MCN 副总裁兼联合创始人章沛然告诉商业数据派,由于所交付的客户不同,在快手更注重剧情本身的精品化,但在抖音,会更多考虑如何与品牌的需求高度结合。

之所以产生这种差别,是因为快手短剧的经营逻辑,从一开始,就与其他平台大相径庭。

一般而言,平台给到短剧创作者的收入,有 VV 分成、广告主定制、一般广告分润、采买或参与制片等多种形式,当下每一家平台几乎都在围绕这几种路径全面铺开。但由于平台属性差异,不同平台的侧重点不同。

作为内容平台,长视频平台的不少短剧依然遵循采买制的 " 传统 ";而作为社交平台,抖音短剧更偏向于平台从广告主合作中抽佣、赚短剧投流费用。而快手与抖音同样作为社交平台,从内容、运营到商业化,都更偏向长视频模式。

快手的短剧自从 2020 年推出了星芒计划,最早按照长视频的采买 + 招商 + 分账的商业模式运作,深度参与各个环节。

从运营上看,快手率先推行的档期化运营,沿用了长视频的模式。

2021 年 8 月,快手首次推出了短剧暑期档的概念,随后相继开启了短剧寒假档、CNY 新春档、五一青春季、夏季暑期档和电商大促销等档期。

影视作品按照档期化运营,一方面,便于各方依据档期的需求进行剧情规划、制作安排以及推广运作;另一方面,便于培养用户的观看习惯,为用户提供了一种集中享受短剧的体验。

从内容上来看,2019 年上线中心化入口 " 小剧场 " 以来,快手就非常注重对于短剧内容品类的覆盖,与长视频平台类似,围绕着古装、现偶、悬疑等细分主题做填补。

在今年,快手就有《我在大宋开酒吧》《超能坐班族》《醒醒!城主大人》《我和爷爷》《一路归途》《鸳鸯断》等多部短剧上线,涵盖了古代穿越、职场、科幻、民国等不同类型。

图片来源于艺恩

对快手而言,题材丰富,意味着能够凭借精准的内容布局,满足细分用户的喜好与需求,如通过甜宠恋爱、古风等传统优势题材吸引高净值及女性用户观看,并持续开拓满足不同人群需求的创新题材,如 Z 世代、男性、银发人群等,进一步丰富受众结构。

这些做法,意味着快手像爱优腾等长视频平台一样,对短剧内容有着更强的把控能力;但另一方面,也导致快手在商业化上和爱优腾踏入了同一条河流。

例如,快手短剧会为精品项目提供专项市场宣发服务,以及为精品剧提供平台招商服务,但如今,在招商环节,由于短剧的转化效果难以核查,在整体消费复苏的背景下,品牌对于广告的投放仍然十分谨慎——营销预算有限,品牌更愿意选择有确定性回报的渠道。

" 在我们看来,平台出钱出力,当然不如品牌出钱,做得更轻松。"MCN 机构从业者周明(化名)直言道。

02 短剧的两个时代:拉新、变现

总体来看,和爱优腾一样,快手短剧有很强的 to C 思维,这也是因为从一开始短剧对于快手的意义,就是面向用户,以内容拉新、促活。

2022 年是一个关键节点。在此之前,短剧比拼的是用户观看时长和用户量级,是一种新型内容;在此之后,小程序短剧吸金神话传播开来,短剧的作用变成了赚钱变现,是一种生意模式。

而从 2019 年底就上线短剧的快手,则成了一个 " 跨时代 " 的存在。

2020 年快手上市后,为了提升用户规模,业务巨额亏损,光在内容丰富扩充上就投入了巨额的资金,发生了抢夺体育赛事转播权、演唱会独家播出等事件,依靠差异化的内容,吸引新用户,而短剧也是多元内容布局中的一环,甚至逐渐成为快手用于拉新和促活的明星业务。

彼时,快手在微博等各大流量社交平台投放 " 短剧节选 " 的钩子,吸引用户到快手看完整内容,由此完成拉新,这些土味短剧内容为快手带来了大量下沉契合平台生态的用户。

而在 2022 年之后,随着付费短剧爆火、韩束借助姜十七翻盘之后,抖音、淘宝、视频号以及各式各样的平台都开始加码短剧,热钱涌进行业。这些平台的 to B 思维越来越强,例如淘宝短剧以商家为客户,抖音短剧以品牌为客户,而微信小程序则是以各个小程序方为客户。

尽管快手短剧也始终在寻求商业化变现路径,但相比于后来者基于变现的 to B 思维,快手更难扭转自身的 to C 基因。

过去,快手也尝试了付费短剧、种草定制短剧、冠名短剧等模式,与天猫、京东等合作,并通过短剧版权售卖、短剧出海等方式扩充变现路径,例如,《长公主在上》《东栏雪》等原创剧本被售卖改编为有声书,《我回到十七岁的理由》《撒野》等剧目出海到东南亚、日韩地区。

但正如前文所说,快手短剧的内容化运营思维," 自营 " 含量更高,在短剧行业急切的变现需求之下,显得不够灵活。

今年 1 月,快手还升级了星芒短剧合作计划,为创作者带去了更高的资金支持、更大力度的流量扶持,以及更全面的商业赋能服务。

对快手而言,大量的平台掌控,意味着对内容和品质的主导权大,但另一方面,也意味着变现的流程变长,压力都抗在了自己的身上。

03 快手差一个爆款标杆

在短剧的下半场,快手需要明白的是,自己面对的是一群渴望热钱的伙伴和对手。

有短剧 MCN 向商业数据派提到,现在快手在他们短剧定制合作的内容优先级上已经排到了第 3 位,会优先抖音和淘宝,因为商业化变现更强。

在短剧的下半场,商业化能力强的平台会吸引更多的创作者,整个生态就会越来越活跃,形成一个正向循环。

单单从当下的生态来看,快手和其他平台之间的差距还没有拉开。

首先,从用户规模来看,据快手短剧财报显示,2024 年初,快手微短剧的日活跃用户增长到了 2.6 亿;而抖音短剧,据 2024 年初的公开数据显示,微短剧的日去重用户数在 1 亿左右。

其次,从流量表现来看,2023 年短视频平台播放量 TOP50 短剧中,快手占比达到六成,星芒短剧在 2023 年年底上线的总量接近千部,其中播放量破亿的作品达到了 326 部,破 3 亿的作品有 68 部,而播放量破 10 亿的超爆款项目有 4 部。2023 年抖音上破亿播放量的短剧作品达到 600 部,破 10 亿的短剧已经超过 12 部。

单纯从数字来看,快手和抖音在用户和曝光上各赢一局,再考虑到双方统计口径存在差异,很难真正较出高下。

但对创作者们而言,哪个平台更能赚到钱,才是他们考虑的关键。

在抖音,姜十七就成为了平台推出的标杆性达人,在韩束依靠投短剧业绩大幅回升之后,越来越多品牌将视线瞄准了短剧。

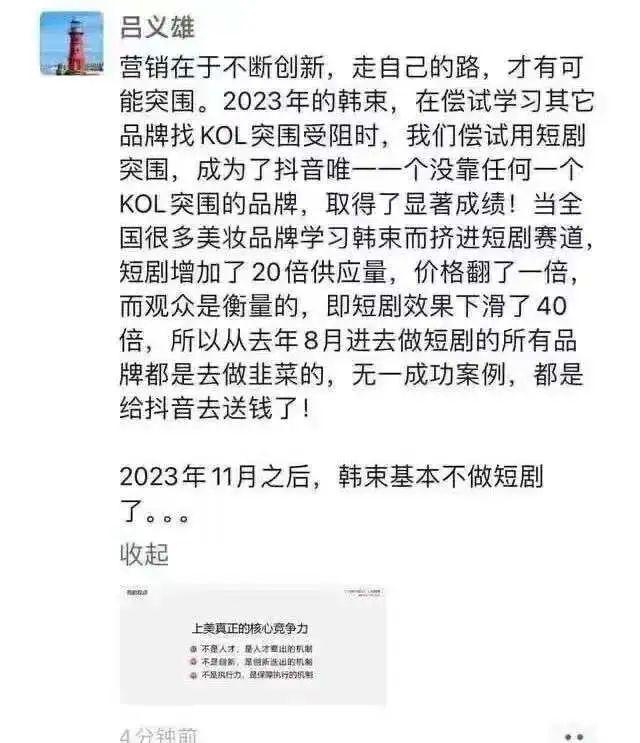

事实上,韩束创始人吕义雄此前提到,2023 年 11 月后投短剧的品牌都在亏钱," 都是给抖音去送钱了 ",由此可以看出标杆效应的有效性,也可以看出平台作为渠道方靠流量变现有多轻松。

近期,又有抖音联合周星驰推出搞笑短剧剧场,以及前不久抖音一哥小杨哥宣布做短剧内容,都代表着抖音的短剧生态仍然快跑,或许接下来会有越来越多的标杆,吸引品牌、商家和短剧从业者们的注意力。

面对行业的竞争,快手更像是一个坚持长期主义的赛手,但抵不过现在的合作伙伴和竞争对手都在提速变现。

或许,快手也需要尽快思考如何将 TO C 的短剧内容制造和 TO B 的品牌投放,更好地结合在一起,推出一个爆款案例建立更完善的商业化变现模式,吸引更多的创作者和从业者在快手拓宽变现路径,从而推动整个生态的繁荣。

-

- 央视曝光!一天拿本!考试大纲变摆设!只要交钱,就能拿驾照?记者起底

-

2024-05-13 16:57:25

-

- 微软Xbox移动商店将上线,公开撬苹果、谷歌的墙脚?

-

2024-05-13 06:25:08

-

- “国民神车”终落寞,金杯转型能否再翻身?内部人:目前无新能源计划

-

2024-05-13 06:22:52

-

- 李斌放下“面子”,蔚来释放“里子”

-

2024-05-13 06:20:36

-

- 阿里的“618”选择题

-

2024-05-13 06:18:21

-

- 太可恨!上海两个小区发生火灾,又是这个原因!目击居民:火势一下猛起来...

-

2024-05-13 06:16:05

-

- 月入4万,供不应求!儿童成长陪伴师为什么火了?

-

2024-05-13 06:13:49

-

- 科技界的“AI月”即将开启!OpenAI、谷歌、微软等巨头将带来哪些颠覆性体验

-

2024-05-13 06:11:33

-

- 跨境寻增量,1688 也想做“主角”?

-

2024-05-13 06:09:17

-

- 远度科技再发“说明”纵横股份遭竞争对手举报发酵

-

2024-05-13 06:07:01

-

- 被传限薪120万,基金依然过着肥日子

-

2024-05-13 06:04:45

-

- 超声波指纹技术迎来爆发期,手机市场有了新的内卷方向?

-

2024-05-12 06:53:12

-

- 一人结婚,全家举债!有人出28万元彩礼却被出38万元的“截胡”!有县城男方娶

-

2024-05-12 06:50:56

-

- 拒绝中国电动汽车:美国必须闭关锁国

-

2024-05-12 06:48:40

-

- 李斌放下“面子”,蔚来释放“里子”

-

2024-05-12 06:46:24

-

- 南通小学生大巴车事故现场救援者:“我脱下衣服,给躺在路边的女孩盖上”

-

2024-05-12 06:44:08

-

- 对话易航智能董事长陈禹行:如何做出一个5000元以内的城市智驾方案?

-

2024-05-12 06:41:52

-

- 港澳平:美英等少数国家对香港攻击抹黑颠倒黑白别有用心

-

2024-05-12 06:39:37

-

- 初中学历“成功学”大师,专割创业者和高管

-

2024-05-12 06:37:21

-

- 18.98 万元起!比亚迪刚发的新车,刷新了华为的一项世界纪录

-

2024-05-12 06:35:05

苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上 红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的

红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的