转轨开启,同城配送快“烧”不起钱了

转轨开启,同城配送快“烧”不起钱了

文 | 思辨财经

无论 " 一级市场 " 还是 " 二级市场 ",面对同城配送多会有几分纠结:

一方面,在 " 社会基础服务设施底座 " 等宏大叙事的感召下,一些市场人士开始给予行业 " 新时代的水电煤 " 这一称呼,尤其在 2022 年国内主要零售企业开始向 " 即时零售 " 迈进时,同城配送作为其中不可或缺的一环风声雀起,市场信心非常乐观;

另一方面,不可否认的是迄今为止绝大多数同城配送企业仍在巨额亏损中,如达达 ( DADA.US ) 在 2023 年的 EBIT(息税前利润)亏损高达 20 亿元,尽管在京东羽翼之中(又有京东到家这一优质资产)仍未能快速止损。在当前极为紧张的货币环境下,资方的 " 耐心 " 将变得十分脆弱,这显然又将影响着行业的估值能力。

前景光明,眼前的困难又很是让企业挠头,拧巴的现实在考验着市场,企业以及行业的信心,当前同城配送究竟是 " 黎明前的黑暗 " 还是实打实的 " 镜花水月 " 呢?这是许多朋友不断在讨论的话题。

与此同时我们也注意到,2023 年顺丰同城 ( 09699.HK ) 收入同比增长 21.1% 至 123.87 亿人民币,实现凈利润 6490 万人民币,成为首家实现全年盈利的第三方即时配送企业。第一家盈利企业出现之后,行业究竟是进入 " 集体盈利阶段 " 抑或是进入 " 优胜劣汰新周期 " 呢?这也成了行业的一个新命题

带着上述问题,撰写本文,核心观点:

其一,顺丰同城的盈利非行业普遍现象,而是企业个案,很难复制;

其二,行业将因为顺丰同城的盈利而抬高准入门槛,进而加速出清进程,头部企业市占率将得到跃升,放大规模效应;

其三,以 ROIC 和 WACC 为参考,头部企业的改善空间仍十分之大。

顺丰同城盈利非普遍现象

解答前文困惑,我们首先要思考顺丰同城的盈利究竟是企业个别现象,还是行业整体盈利的征兆?

我们不妨再重新审视同城配送的商业逻辑:平台方主要起到 " 撮合交易 " 作用,招募更多骑手搭建网络,再通过市场推广和运营,获得商家和用户支持,达到规模效应之后再追求利润。

为实现未来的规模效应,行业就不得不对商家,用户,骑手进行 " 三方补贴 ",都希望以亏损化的补贴来实现市占率的攀升,此后以规模效应来获得溢价能力。巨额亏损就成了理论上通往成功的必经之路。

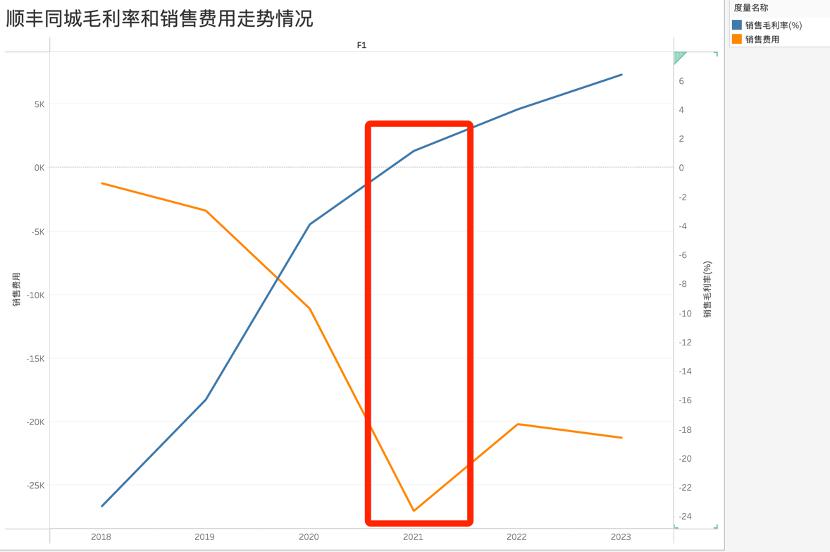

在顺丰同城发展初期也体现在上述商业模型中,如上图中所示,早期企业更是以负毛利率起家,同期市场销售费用也是节节攀升。其后拐点乃是发生在 2021 年,当期顺丰同城毛利率回正,市场费用也同期开始削减。

许多市场分析人士多以为行业拐点乃是在 2022 年,将主要推动力视为 " 即时零售 " 的崛起,但从顺丰同城表现来看2021 年其已经基本完成了运力的网络化建设,2022 年即时零售的崛起等同于给行业 " 添了把干柴 ",巩固高效企业的网络和运力规模建设,大幅缩短了顺丰同城的扭亏周期,由此 2023 年企业正式进入盈利期。

那么其他企业是否也可以沿着此模式再走一遍呢?这就需要我们对比顺丰同城的特别之处。

其一,劳动密集型转轨技术驱动,产业处于变革红利期;

表面看同城配送赛道确实是低门槛,资本可以高调介入,用补贴招揽骑手,再用市场投放扩大用户认知面,进而委身于外卖平台之下,一家同城配送企业都可以正常运转,这也是近年来在美团 ( 03690.HK ) ,饿了么为代表的外卖平台做大之时,资本市场仍然在此赛道押注的重要原因。

一般的第三方同城配送企业,在发展初期就需要更大的 " 烧钱 " 力度,一切从零开始来搭建运力网络系统,前期就需要对多方进行更大的补贴(尤其对骑手),也就是说劳动密集型产业主要通过资本驱动来实现。

只是对于未来,行业其实已经处在了变革的关键时刻,上述行之有效的方式将面临挑战。

如近期顺丰丰翼 ARK40 无人机成功完成首飞,搭载快递包裹,仅用 2.5 分钟便精准送达指定地点,通过无人机配送,推出同城高时效运输服务,缩短配送时间近 70%,降低成本 30%,实现快件最快 1 小时内送达。

又如 2022 年顺丰同城便推出了即时物流系统 " 丰配云 ",旨在为商家搭建运力管理方案,实现全渠道订单一站式智能化调度,这些都不是原有劳动密集型企业所为。

行业的技术含量越来越高,发展经营模式正在悄然改变,我们也知道劳动密集型产业往往是 " 低利润,强资本需求 " 大,转轨为技术驱动之后,将全面改善经营效率,这些将最终反馈在损益表中。

站在效率角度,同城配送赛道的门槛其实是非常之高的,对于一般第三方配送企业而言,其在 " 烧钱 " 补贴买量阶段已经捉襟见肘,对科技的趋势往往心有余力不足,尤其当一级市场资本对赛道越来越谨慎时,出于 " 止血 " 目的,企业是很难有空间进行激进的技术革新。

顺丰同城背靠顺丰控股(有前沿技术和运力的共享机制),也就有足够的空间提前布局,效率自自然然改善在先。

其二,即时零售崛起背景下的下沉市场红利;

向下沉市场要增量已经成为零售业的共识,不过当我们描绘这一图景时又会产生诸多分歧,如乐观者认为行业上下游参与者均将在渠道下沉中获得利益。

该观点确实很有道理,只是我们不得不面临一个棘手问题:下沉市场的 " 性价比 " 往往不如一二线城市。

下沉市场中用户,商家,骑手对价格的敏感度更高,这一方面考验同城配送企业的定价技巧,价格过低会继续陷入亏损黑洞,价格过高又影响市占比,另一方面在当前的资本市场环境下,资本持续向行业供血的动力已显不足(行业融资消息已经极为稀少),以往在一二线用补贴来稳定市场的做法如今显得有些过时,看似热火朝天的市场总有浓雾笼罩其中。

在风风火火的向下沉市场要增量的愿景下,身为 " 基础设施 " 的同城配送企业反而很难获得溢价能力,多数企业委身于大平台,成为附庸,反而影响了企业景气度的持续改善,如达达的市销率已经跌破了 0.4。

相较之下,顺丰同城的商业路径是比较独特的:

1)以 KA 客户(重点客户)要主要增量,追求单量的快速跃升;

根据 2023 年财报披露,企业全年年度活跃商家规模达到 47 万,超过一半新增门店来自下沉县市,其中 KA 客户增长势头强劲,新签客户收入实现高双位数增长(如连锁客户增长明显),如霸王茶姬,茉莉奶白,海王星辰等企业达成合作(全年茶饮配送收入同比增长 75%)。

尽管品牌商渠道在下沉,但对于县市级消费者而言却是一场 " 消费升级 ",产品多样化,服务标准亦在提升中,这就对配送提出了更高的个性化要求,以茶饮为例,除了强时效性之外,还对保温,完整性方面有更高的要求,且伴随饮品新消费行业的品牌化趋势,商家对于定制化配送的需求也越来越高。

越是个性化要求越能屏蔽未达到规模效应的中小配送玩家,如顺丰同城这般具有个性化配送能力的企业就获得了溢价能力(曾获得喜茶 " 极致运营奖 ")。

2)作为中立第三方配送企业更容易与平台深度绑定;

即时零售是未来零售的重要一环已经成为行业共识,我国平台型企业都显示出了逐鹿中原的气势。在由大平台主导的商业路径中,自然会对同城配送企业有所筛选,如美团和蜂鸟各有阵营,达达主要服务于京东(与美团和饿了么关系疏离)。

在平台公司主导推进本地生活业务时,市场曾怀疑顺丰同城会因为没有 " 站队 " 错失机会,但实际情况可见,在当前的即时零售时代,平台必须要向第三方配送企业 " 购买运力 ",中立企业就展示了优越性。

如抖音发展本地生活之初就与顺丰同城建立了稳定合作关系,根据安信国际测算,顺丰同城在抖音订单量要领先于其他竞对。2023 年先后成为滴滴快运,美团外卖,微信生态,拼多多等平台的运力承担方,这也是中立第三方的定位使然。

如果说 GMV 和订单量是衡量企业发展的重要指标,那么顺丰同城则是通过 KA 客户来获得个性化服务溢价能力,以中立第三方的定位成为平台主导的即时零售向下沉市场扩张的运力承担者,前者所缔造的利润为可持续发展做大规模注入动力,而在规模效应下进一步摊薄前者固定成本,两者实现良性循环。

至此我们基本可以回答前文的提问:顺丰同城的扭亏应该不是行业整体现象,这是企业的基因,发展模式所决定的。

同城配送将加速出清

在前文中我们已经简单说明了所谓的同城配送低门槛的矛盾之处:

1)准入门槛确实很低;

2)高效运营的门槛又很高。

由于准入门槛低,使资本对行业倾注了资金,但多数企业陷入盈利性陷阱又着实令人头疼。

接下来我们站在资本立场,以 ROIC 为主要指标,预判行业接下来走势。

ROIC(Return on Invested Capital,投资资本回报率),用于衡量投入资金的使用效果,若 ROIC 过高则资本竞相追逐,相反当 ROIC 持续走低之时,资本亦会变得冷淡,ROIC 与市场预期互为参照。

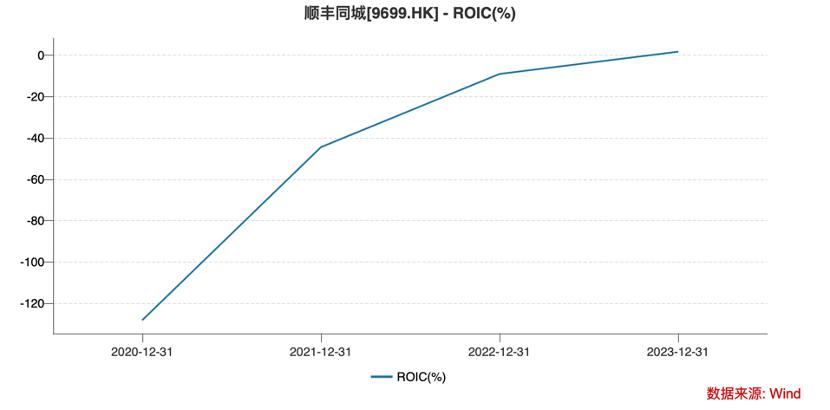

顺丰同城虽在 2023 年实现盈利,但其 ROIC 也只是刚刚回正而已(1.69%),可想而知整个行业的该项指标应该是非常低迷的。那么资本市场就不得不面对:

其一,理论上的光明在现实中迟迟不能兑现,随着美联储的强势加息,全球利率中枢大幅上行又对资产价格起到严重的抑制作用,这也是行业近年鲜有大额融资的主要原因,更为致命的是前文我们已经分析,顺丰同城的扭亏应是个案,并不代表行业整体趋势;

其二,ROIC 长期为负,资本在此处是蚀本的,当行业估值难以提升(上市企业市销率已经低于 1 倍),即便顺丰同城盈利,其 ROIC 也并不是一个非常优秀的数字,这反而会加重资本市场的猜忌心理:优等生才有此成绩,其他企业要更惨不忍睹,这些都会加重一级市场和二级市场的痛苦指数。

无论是基于行业整体经营效率(ROIC 为参考),抑或是资本市场当前的处境,我们都不难得出:留给一些同城配送企业的时间可能不多了。

在即时零售推动进程中,同城配送行业极有可能出现资本主导的 " 关停并转 ",头部企业市占比将得到跃升,具有较高的品牌和产品溢价能力。

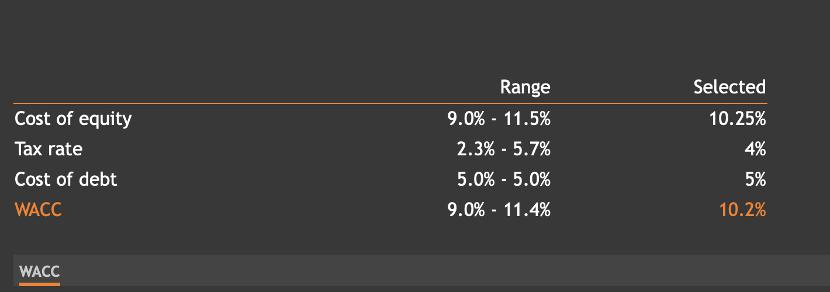

此时我们再引入 WACC 这项指标(加权平均资本成本),正常情况情况下 ROIC 是要高于 WACC 的(收益大于成本),市场的自我调节,将会加速改变 ROIC 和 WACC 的走势。

根据 valueinvesting.io 测算,顺丰同城的 WACC 大概为 10.2%,见下图

当行业进入 " 关停并转 " 周期,头部企业拿到高市占率和溢价能力后(规模效应持续放大),其 ROIC 是要加速改善并最终是要超过 WACC 的(否则这就不能称之为一个具有可持续运营条件的行业),成本和收益的倒挂现象将会逐渐弥合。

顺丰同城盈利之后,资本市场思考的并非是其他企业是否可以复制此路径,而是当顺丰同城 ROIC 进入持续优化期后,其他企业可能会沦为炮灰,行业的准入门槛也因顺丰同城的盈利而抬高,反而会加速行业的出清。

资本主导的亏损换市占率,再追求盈利的模式将难以为继。

在分析市场时,我们要警惕于 " 一荣俱荣一损俱损 " 的分析框架,通过对同城配送行业的剖析,头部企业的盈利反而会加速行业的淘汰速度,这也许是我们始料未及的。

-

- “垃圾大王”严圣军,拿啥完成近千亿投资?

-

2024-04-08 20:37:46

-

- 重磅!轰动全球的“室温超导”论文作者,被实锤数据造假、抄袭等多项不当行为

-

2024-04-08 20:35:31

-

- 卷名校的中产,造不出下一个哈佛女孩了

-

2024-04-08 20:33:15

-

- 被代购攻占的胖东来,能走出河南吗?

-

2024-04-08 20:30:59

-

- 日企百货,中国市场大败退

-

2024-04-08 20:28:43

-

- 温商跑出一个IPO,深创投红杉都投了

-

2024-04-08 20:26:27

-

- 在海外再造一个泡泡玛特

-

2024-04-08 20:24:11

-

- 银行行长们要过“紧日子”了

-

2024-04-08 20:21:56

-

- 钛媒体创投家

-

2024-04-08 20:19:40

-

- 李书福,瞒不住了!

-

2024-04-08 20:17:24

-

- 理想汽车澄清:理想 L6 采用前双叉臂后五连杆悬架结构

-

2024-04-07 22:33:11

-

- 特斯拉 FSD 行驶里程超 10 亿英里,马斯克表示祝贺

-

2024-04-07 22:30:56

-

- 运营商回应注销手机号风险:将再扩大“二次号码”解绑覆盖范围

-

2024-04-07 22:28:40

-

- 智己 L6 轿车4月8日发布:首搭“光年”固态电池,续航超1000km

-

2024-04-07 22:26:24

-

- 谷歌安卓 15 将添加蓝牙新特性:关闭后第二天可自动重新打开

-

2024-04-07 22:24:08

-

- “被前妻取证殴打女儿”,涉事男子回应!警方已介入

-

2024-04-07 22:21:52

-

- 全球限量 62 辆,玛莎拉蒂赛道专属车型 MCXtrema“猛兽出笼”

-

2024-04-07 22:19:37

-

- 因多国抵制行动致门店销售额大幅下滑,麦当劳遭遇大麻烦

-

2024-04-07 22:17:21

-

- 中国地震局:花莲海域7.3级地震为逆冲型破裂

-

2024-04-07 22:15:05

-

- 尴尬了?亚马逊超市被曝AI技术背后,是约1000名在印度的廉价劳动力

-

2024-04-07 22:12:49

苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 对伏是什么意思 伏的意思是什么

对伏是什么意思 伏的意思是什么 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”?