日企百货,中国市场大败退

日企百货,中国市场大败退

抵住命运咽喉的两把利刃。

伴随上海梅龙镇伊势丹百货终止营业的通知发出,关于日企百货退潮的讨论再度兴起。毕竟,进入 2024 年,这已经是国内第三家伊势丹宣布关停了。

天津南京路伊势丹将于 4 月 14 日正式结束经营,天津滨海新区伊势丹闭店时间则是 4 月 27 日,上海梅龙镇这家,是 6 月 30 日。

更早之前,2022 年底,成都两家伊势丹已经关停,沈阳伊势丹则是在 2013 年败退,而济南店更是在 2007 年就因经营不善撤出。至此,国内只余一家于 2021 年才开业的天津仁恒伊势丹——由伊势丹和仁恒置地共同开发改造完成,已经与传统伊势丹大不相同。

作为日本百货业态的头部企业,伊势丹于 1993 年正式进入中国内地市场,也因此,对于 80 后、90 后来说,它就是记忆里最生动、具象的高端百货商场代表。

遗憾的是,伊势丹是日企百货开拓中国市场的代表,如今,亦是败退潮的典型。

" 古北的高岛屋,最近去的时候,感觉只有店员和保安了。" 来自上海的陈女士直言,而另一日企百货久光," 只有餐饮区热闹,楼上的百货很少看到有人逛。"

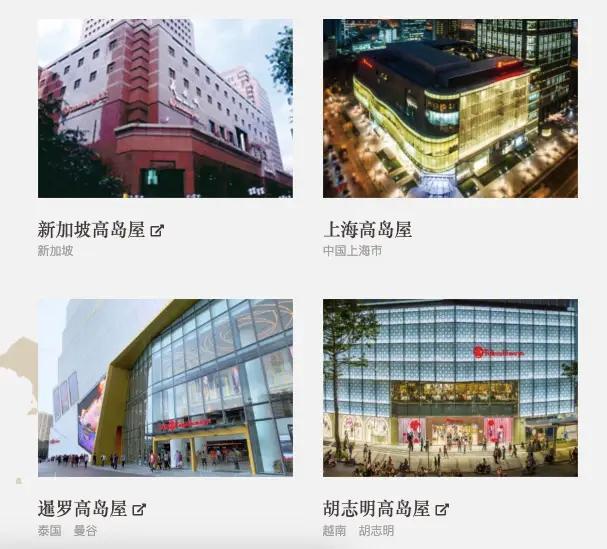

目前,高岛屋仅在上海开设了一处,2019 年,它曾因为经营不善宣布终止运营,后在优惠政策支持下得以继续留下,不过,依然面临人气凋敝的窘境。

不同于伊势丹们的高端百货定位,伊藤洋华堂是另一典型的日企百货商场,于 1996 年进入中国,2022 年,它关闭了中国首店春熙路店。目前,伊藤洋华堂在国内共计拥有 10 家门店,其中,成都 9 家,北京 1 家,而北京地区巅峰期门店数量也曾达到十数家。

不可否认,无论日企与否,国内外与否,百货商场的落寞都是趋势。国内,近些年,王府井百货就接连关闭了位于乌鲁木齐、福州和广州等地的店面,太平洋百货关闭上海门店等新闻也屡见不鲜。在日本本土,伊势丹亦曾关闭过神奈川县等地的店铺,在马来西亚,则有伊势丹 1 Utama 等店关停,而在 2020 年,它更是直接退出了经营了 28 年的泰国市场。

值得关注的是,败退潮下,面对新型购物业态和线上等零售渠道的冲击,这些曾经不可一世的百货大鳄们,其实也在自救,只是命途各不相同。

不可逆的颓势

体面,是对于伊势丹闭店结局深感惋惜的消费者们对它最后的赞誉。

3 月底,天津南京路伊势丹,有持续全天的音乐会和点心盒用来和顾客告别,演出背景板上写着 " 承蒙厚爱,期待再见 "。商场门前设置了 " 时光邮递处 ",顾客的寄语便利贴,很快贴得满满当当。

盘点这些日企百货败退的缘由,租约到期和经营不善,是抵住命运咽喉的两把利刃。

天津伊势丹南京路店的闭店公告提到 " 由于租约到期 ",终止营业后,由该处地产的业主现代集团接手运营。滨海新区伊势丹宣布停业的时间恰逢运营十周年,也因与业主方天津泰达发展有限公司的租赁合同到期,且在多番商讨后,没能完成续约。

图源伊势丹官网

伊势丹成都、上海等店,伊藤洋华堂成都春熙路店,不外如是。

只是,褪去 " 租约到期 " 的外衣,归根结底还是经营不善。业绩数据表明,天津伊势丹 2022 财年亏损 2.93 亿日元(约合人民币 1400 万元),上海梅龙镇伊势丹在 2023 年 3 月 ~11 月间,亏损 3.76 亿日元(约合人民币 1800 万元),去年同期亏损 2.66 亿日元(约合人民币 1300 万元)。在滨海新区伊势丹的关停通知里,亦有 " 经与日本总部及公司股东慎重讨论,最终决定终止运营 " 的信息。

高岛屋在 2019 年选择撤离时提到,从 2012 年开张以来,一直未能实现盈利,叠加行业竞争激烈,中国消费环境变化等因素,只能清算。而能够继续留下来,离不开业主和长宁区政府的租金减免优惠措施。

高岛屋海外店,图源高岛屋官网

本质上,这些日企百货,也随着百货商场的整体颓势,逐渐落后于时代了。

过去十年来,百货商场闭店潮已经成为不可逆的趋势,单过去一年,就有天津和平路百货大楼、上海太平洋百货徐汇店、广州天河城百货北京路店和北京当代商城等拥有数十年历史的百货商场闭店。

线下零售业的凋敝中,购物中心、奥莱等业态逐步取代了百货商场,成为消费者更好的选择,直到今天,连购物中心都面临再次迭代升级以挽留客源的难题。

今年 1 月,翠微股份发布 2023 年年度业绩预亏公告,业绩报告期内,2023 年度归属于上市公司股东的净利润为 -5.9 亿元到 -5.1 亿元,上年同期净利润则为 -4.39 亿元。亏损,几乎已经成为这些百货集团的业绩常态。

不止国内,美国大规模的百货商场关店潮亦持续了十年之久,今年 2 月,梅西百货再度宣布,将在未来三年内关闭约 150 家经营不善的门店,约占其门店总数的 30%。更早之前,2018 年,拥有百年历史的美国西尔斯百货,更是直接宣告了破产。

市场环境变化之外,很难否认,对于在华的日企百货商场,也有日货逐渐祛魅的因素。

过去十多年间,伴随日本服装、美妆品牌在华的繁荣,日系时尚曾引领了一代中产的审美,典型代表是,连奈雪的茶、名创优品和元气森林,起步阶段都选择搭上日系元素的顺风车。直到近些年,国内消费者消费习惯变化,逐渐趋于理性,更关注性价比,以及国货兴起等因素,让外来品牌开始难做。

举例来说,日妆巨头资生堂过去一年业绩遇冷,经营利润为 281 亿日元(约合人民币 13.42 亿元),较 2022 年同期跌幅达 39.6%,但在 2022 年,国内双 11 等电商购物节中,资生堂和 SK-II 等知名日妆产品销售额已经下滑超 50%。

来去之间的无奈

普遍认为,日本百货商店起源于 20 世纪初,大多从和服店和私营铁路公司发展而来,前者如三越(现在的三越伊势丹)、大丸、高岛屋和崇光百货(SOGO)等,后者则有名铁百货、阪急百货等。

其中,三越百货被认为是日本百货商店的开创者,它起源于江户时代,1904 年更名为株式会社三越和服店,并发表了日本第一个 " 百货商店宣言 "。今年三月下旬,这家百货集团开展了庆祝成立 120 周年的活动,并发表了 "120 周年宣言 ",旨在强调继续 " 以先驱的自豪,更好地服务顾客 "。

三越伊势丹百货宣传物料

当然,这不是最早的三越。日本百货业的兴盛期发生在上世纪 70 年代,三越百货是第一家销售额突破 1000 亿日元的零售商(1971 年)。不过,随着日本泡沫经济时代的到来,对定位高端人群的三越冲击甚大,这种疲软持续到千禧年后,直到 2008 年,主要面向年轻群体的新百货势力伊势丹(日本百货业排名第五),反向收购了三越(日本百货业排名第四),双方成立了合资公司,并一举成为日本第一大百货集团。

这里不得不提,这种 " 巨头吞并巨头 " 的大戏,在彼时的日本百货业,已经成为主流。

一个是 2003 年,面临破产的崇光百货被西武百货收购,二者合并为千禧零售,而千禧零售又在两年后,被 7-Eleven 的母公司 7&I 控股并购(2023 年 8 月,美国堡垒投资集团收购崇光 · 西武百货,一度引发员工抗议)。另一例子是,大丸百货(日本百货业排名第三)与松坂屋百货合并为 J. Front 零售。

本质上,彼时的日本社会正进入理性消费时代,人们更愿意存款,购买平价商品,叠加电商产业的发达,让走中高端路线的线下百货商场们不得不开始抱团割据,以稳固局面。

而这,也是千禧年前后日企百货入华潮的背景——本土无力,海外扩张。代表企业即三越伊势丹、7&I 控股旗下的崇光 · 西武百货和综合商超伊藤洋华堂等。

面对伊势丹的撤离,不少消费者都曾怀念它带给所在地区的影响。天津南京路伊势丹,曾拥有本地第一家爱马仕,更多的,是人们被这些日企商场干净整洁的厕所、雨天周到的服务等细节所感动。

只是,面对国内如今和日本本土同样的市场环境变化,这些日企百货也只能无可奈何。它们并非没有努力过。2015 年前后,面对电商渠道的崛起,如高岛屋等还开设了在线商店,并提供日本进口大米等产品的配送服务,但显然,效果并不理想。

回归本土,成了这些老牌百货公司最后的退路。

根据日本百货店协会发布的数据,截至 2024 年 2 月 1 日,在会共计有 73 社 167 家店铺(千禧年前后拥有超 300 家),规模一直处于收缩中。但更多的,是在缩减中提升在营商店的运营效率。

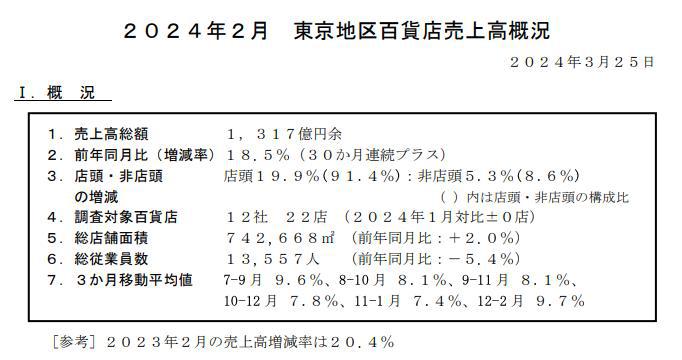

2024 年 2 月份东京地区百货店销售情况统计数据表明,该月,东京地区销售额增长 18.5%,且已经连续增长 30 个月,顾客数量增长 11.7%,是连续增长的第 14 个月。分析认为,一是入境旅游带来的春节销售旺季,二是情人节等活动影响,三则是因为闰年带来的营业天数增加。

图源日本百货店协会官网

去年,百货协会会长村田善郎(高岛屋社长)在接受日本经济新闻采访时谈到,受日元贬值影响,奢侈品、高价进口商品的销售额实现了大幅增长。而在 2024 年新年致辞中,村田善郎亦提到," 通过入境和高额消费,百货店业界已经恢复了力量 "。

显然,自新冠大流行结束后,来自中国大陆、香港和台湾地区,以及韩国等地的游客,已成为不可或缺的消费力量。为此,日本百货店还推出了增设免税服务柜台等行动举措。

结语

面对如此广阔的中国市场,这些百货企业必不会放任机会流失。眼下,随着老牌日企百货的逐步撤离,事实上,新兴的日企零售实体势力,也在国内不断探索中。

2021 年,日本三井不动产和金桥股份共同打造了啦啦宝都(LaLaport)上海金桥购物中心,擅长精耕商业地产体验的三井,在啦啦宝都金桥店引入了两家高达玩具模型店,而店外那座 18 米的高达立像,迄今还在源源不断吸引二次元爱好者们前往打卡。

另一案例是宁波阪急,由阪急百货和杉杉集团共同开发完成,2021 年开业,共计引入了 380 家店铺,如今人气可观。避开上海等一线城市的激烈竞争,成为宁波本地的超级商业中心,不失为一种好策略。

当然,啦啦宝都和宁波阪急都是极具个性化的项目,它很难被复制,但寻找个性和特色,本就是当下艰难的线下零售业所需的最重要品质,无论日企百货还是本土百货,都是如此。

-

- 温商跑出一个IPO,深创投红杉都投了

-

2024-04-08 20:26:27

-

- 在海外再造一个泡泡玛特

-

2024-04-08 20:24:11

-

- 银行行长们要过“紧日子”了

-

2024-04-08 20:21:56

-

- 钛媒体创投家

-

2024-04-08 20:19:40

-

- 李书福,瞒不住了!

-

2024-04-08 20:17:24

-

- 理想汽车澄清:理想 L6 采用前双叉臂后五连杆悬架结构

-

2024-04-07 22:33:11

-

- 特斯拉 FSD 行驶里程超 10 亿英里,马斯克表示祝贺

-

2024-04-07 22:30:56

-

- 运营商回应注销手机号风险:将再扩大“二次号码”解绑覆盖范围

-

2024-04-07 22:28:40

-

- 智己 L6 轿车4月8日发布:首搭“光年”固态电池,续航超1000km

-

2024-04-07 22:26:24

-

- 谷歌安卓 15 将添加蓝牙新特性:关闭后第二天可自动重新打开

-

2024-04-07 22:24:08

-

- “被前妻取证殴打女儿”,涉事男子回应!警方已介入

-

2024-04-07 22:21:52

-

- 全球限量 62 辆,玛莎拉蒂赛道专属车型 MCXtrema“猛兽出笼”

-

2024-04-07 22:19:37

-

- 因多国抵制行动致门店销售额大幅下滑,麦当劳遭遇大麻烦

-

2024-04-07 22:17:21

-

- 中国地震局:花莲海域7.3级地震为逆冲型破裂

-

2024-04-07 22:15:05

-

- 尴尬了?亚马逊超市被曝AI技术背后,是约1000名在印度的廉价劳动力

-

2024-04-07 22:12:49

-

- 国产衡力到底怎么样?

-

2024-04-07 01:49:34

-

- 中国的和谐号动车组列车都有哪些型号?性能分别如何?

-

2024-04-07 01:47:18

-

- 无人出租今起免费坐,只恨不是长沙人

-

2024-04-07 01:45:02

-

- 购买了新款嘉陵幼兽(coco)的车友,能分享一下真实感受吗?

-

2024-04-07 01:42:45

-

- 浅谈网传玩具枪改造成真枪的流言

-

2024-04-07 01:40:29

苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 对伏是什么意思 伏的意思是什么

对伏是什么意思 伏的意思是什么 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”?