集体离场!这些城市正被品牌房企“抛弃”

集体离场!这些城市正被品牌房企“抛弃”

过去两年,华润置地在全国的项目总数量增加了 19 个,但布局的城市少了 10 个;

保利发展在全国布局的项目总数量减少了 74 个,布局的城市少了 9 个;

本身就坚持重点城市布局的龙湖,从 2021 年至今涉足的城市也减少了 9 个;

绿城中国先后从无锡、福州、宿迁、马鞍山撤退;

……

一些曾经被品牌房企搅热的城市,已经有两年多没在土拍市场上见过品牌房企的身影了,等待它们的是消化存量之后的集体离场。

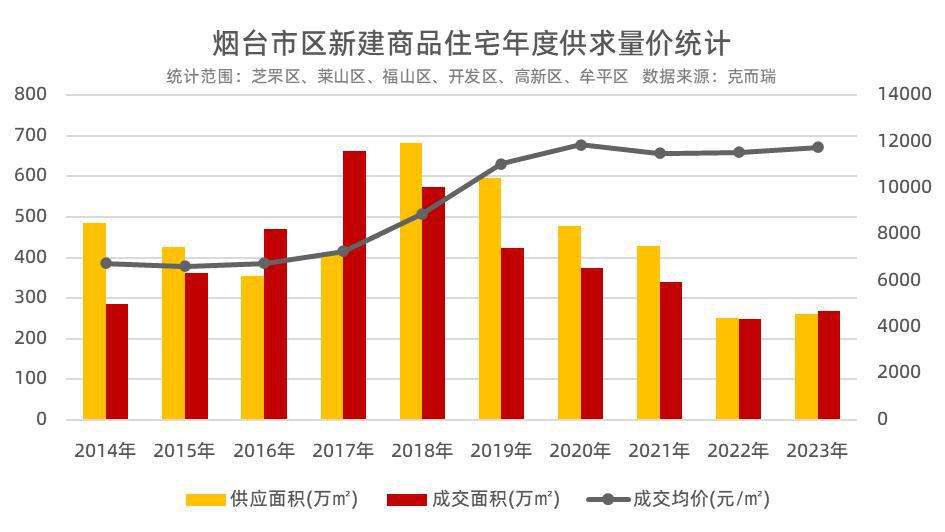

01 烟台

" 华润、金地、金科都要退出烟台了。" 一位业内人士透露。

华润置地最后一次在烟台拿地是在 2020 年 12 月,当时华润联手招商拿下烟台海上世界首宗住宅地,加上当年 2 月份华润在芝罘区拿下一宗建面 12.3 万平米的宅地,当地自媒体的反应是 " 华润继续深耕烟台 "。

但此后至今,华润再也未在烟台土地市场 " 买单 ",12 年前提出的 " 大山东、大格局 " 战略,沿胶济铁路线和胶东海岸线布局济南、青岛、淄博、威海、日照 5 个城市,如今也只剩下济南和青岛 2 个城市。

和华润一起在烟台土拍市场隐身的,还有龙湖。

2020 年 9 月 2 日,龙湖以约 4.8 亿获得芝罘区港城西大街以北夏家 A、B 两宗地之后,就再也未出手拿地。

烟台一直是龙湖重点布局的城市之一,高峰期时,龙湖在烟台的土储达到 777.8 万平方米,占全集团土地储备的 23.1%。

随着华润等品牌房企从烟台土拍中悄悄隐身,人们发现,烟台土地市场已经两年多时间没有出现品牌房企的身影了。

曾经,保利、中海、万科、绿城、世茂、招商、新城、龙湖、旭辉、金地、碧桂园、恒大、融创、绿地都在烟台布局,其中万科、龙湖、中海等企业也杀得火热,但 2021 年之后,全国性品牌房企开始集中离场。

中海到 2022 年底在烟台、威海合计只剩下 7 万平米的土储,2023 年,中海分别在青岛、济南补充了 27.9 万平米、17.3 万平米土地,但放弃了烟台、威海两个三线城市。

绿城 2020 年首进烟台,一口气拿了两块地王,但直到 2023 年底,这两个项目只清了一个项目,另一个项目去化率不到 50%,绿城迄今也再未拿地。

为了吸引房企重回烟台土地市场,当地 2023 年下半年推出了大量容积率低于 1.5 的优质地块,但除了把平均楼面价拉涨了 53%,并没有什么作用,其中近 9 成地块是被地方城投和地方国资以底价托底买走的。

来源:山东明源云

2024 年 1-4 月成交涉宅土地 12 宗,成交规划建筑面积共 51.9 万平米,土地出让金共 91325 万元,成交楼面均价甚至回到了 2000 元 / 平米以下。

今年 5 月 29 日,烟台举办了一次高品质住宅开发建设实施方案和支持政策新闻发布会,会上相关负责人透露,烟台将会 " 推出支持政策,着力减轻企业负担 ",土地出让金可以放宽到一年内缴清,同时在规划设计环节,对挑空空间、户属空中花园、空中共享平台、架空层、风雨连廊、半地下室 "优化完善容积率计算的有关政策"。

品牌房企会回来吗?应该不会。

作为 2023 年烟台 " 销冠 " 的万科,在烟台有 17 个项目,全年只卖出 15.65 亿元,平均一个项目不到 1 亿。中海位于第四,全年销售额不到 10 亿元。

2023 年,烟台城区商品住宅成交套数 1.8 万套(腾策数据)。当地业内人士说:" 上一次达到这个成交量,还是在 2012 年。"

坏消息是:2024 年 1-5 月,烟台网新房签量又下滑了。

来源:克而瑞

02 南通

2020 年,有 24 家全国性品牌房企在南通拿地,到了 2023 年,这一数据变成了:3 家。

消失的身影中,就包括现在的地产龙头:保利。

2020 年,保利在南通有 5 个在建项目,2021 年缩减为 4 个。2023 年,南通直接从开发项目列表中消失了。

绿城也持续缩减在南通的投资,目前只剩下 1 个在建项目。

南通作为上海大都市北翼的门户城市,曾经是品牌房企拓展长三角市场,做增量的必选城市之一,但如今少了品牌房企身影的土地市场非常清冷。

2023 年南通市区共计挂牌 21 宗涉宅地块,20 宗地块成交,1 宗流拍,成交总金额约 167 亿元,创下近 4 年新低,还不到 2021 年的一半。

上述 20 宗成交地块,仅有 1 宗溢价率约 15%,1 宗溢价率约 0.42%,其余全部底价成交,并且有 3/4 的地块是本土城投公司拍下的。

因为地处长三角,临近苏州和上海,南通的平均地价一度超过 2.3 万元 / 平米,到 2023 年因为品牌房企大规模离场而跌至约 1.5 万元 / 平米,两年时间下跌了 35.6%。

来源:凤凰网

在地价下跌的同时,南通新房市场也处于 " 大寒 " 状态。

万科先后在南通开发超过 20 个项目,截至 2023 年底的时候,还有 13 个在建项目,但 2024 年第一季度,万科在南通只卖了 1.4 个亿。

据金刚石云数据统计,今年第一季度,南通新房市场成交额第一位是南通城建,5.6 亿元,第二位是招商蛇口,5.5 亿元,但招商上一次在南通拿地还要追溯到 2021 年 7 月。

2023 年,南通华腾、南通中北、中高地产、广亿等多家房企名下资产被拍卖,南通本地诞生的品牌房企,被称为 " 南通首富 " 旗下的中南发展也在 2024 年面临退市,原因是连续三年亏损。

从 2022 年下半年开始,南通就不断推出低容积率优质地块稳定市场信心,但趋势形成,难以撼动。

据「新知南通研究院」调查,截至 2024 年 4 月,南通市区(不含通州区、海门区,下同)已有 9 宗超期未动工两年以上闲置住宅用地,共计闲置土地面积约 100.21 万㎡,拿地总金额约 192.95 亿元。其中,包含之前品牌房企扎堆、被广为看好的滨江区的 4 宗宅地。

面对这样的市场,品牌房企也无力回天,开启了大撤退。

而南通楼市,一片狼藉。当地业内人士说:南通现在大部分新房都有一定折扣,包括一些高端品质楼盘!

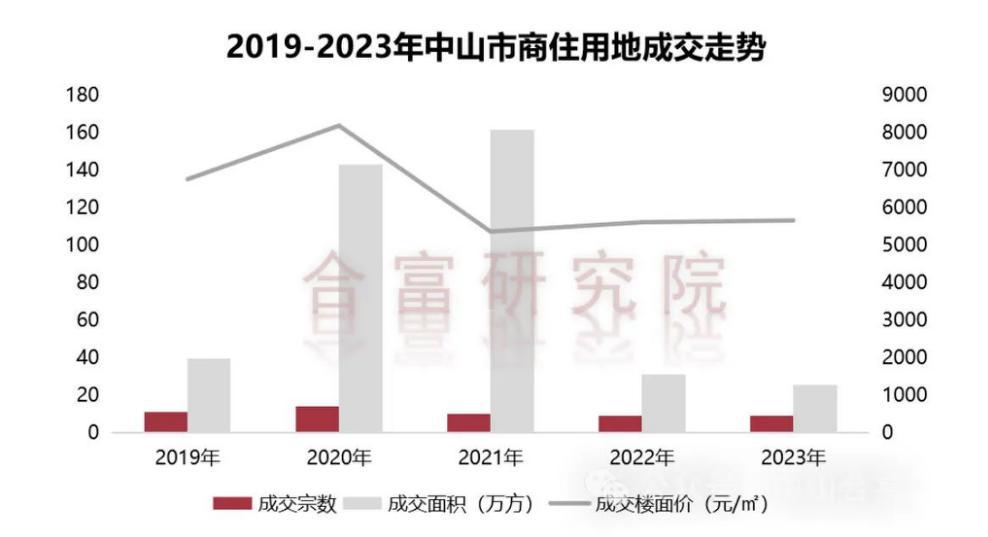

03 中山

不同于烟台和南通,中山楼市的库存其实并不算非常高,且去化周期上升的主要原因是成交量的断崖式下滑,背靠深圳、广州、澳门,中山怎么看都还会有一个可期的未来,但却有大量的品牌房企悄无声息从中山淡出。

2023 年全年,中山共推出 22 宗涉宅、商办用地,但最终只成交了 9 宗,有 2 宗流拍,11 宗中止出让,成交总金额从 2020 年的 262.9 亿元下降至 37.15 亿元。

相比土地出让金的大幅下滑,2021 年之前曾在中山土地市场上出现的保利、中海、万科、碧桂园、越秀、招商、雅居乐、远洋、龙光、融创、星河、恒大、宝龙等品牌房企,近两年只剩下华发、保利、万科和越秀。

消失的品牌房企中,有一半 " 收敛聚焦 ",去一二线城市了,另一半则因为自身难保,陷入危机不再拿地。

来源:合富研究院

中山楼市的失落,还有另外一个很重要的原因:投资客离场。

深中通道建设的利好,使 2015 年至 2020 年间,中山楼市中有 50% 左右的购房者都是来自深圳的投资客,而当市场退潮时,投资客们退的更快。

据贝壳找房平台的数据显示,中山目前在售二手房有 56728 套,在售新盘 340 个,和高库存形成对比,今年前 4 个月,中山二手房共成交约 2400 套,即使不再新增挂牌,按目前的成交量也够卖 94 个月。

在新房市场,中山商品住宅 2021 年、2022 年、2023 年的成交量分别为:52095 套、36886 套、31030 套,今年前 5 个月,单月最高成交量为 2192 套。

土地市场成交量下降,新房市场新增供应下降,供需同步下滑,才是近三年中山新房市场库存去化周期没有大幅上升的深层原因。

来源:世联行

中海的中海世纪荟之后,中山不再有中海的项目;

世茂的湾区盛景之后,中山不再有世茂的项目出现;

星河在星河盛世项目曾火爆一时,之后也再无新作;

地不好拿,房子不好卖,很多品牌房企卖完库存项目之后,渐渐淡出了中山市场。

毕竟,一个不能稳定、持续的市场,没必要单独养着一个城市团队。

中山还有另外一个隐忧,2021 年末,中山常驻人口达到顶峰,446.7 万人,次年直接减少了 3.6 万人,虽然 2023 年又再次增长,但相比 2021 年还是少了 0.88 万人。

房地产长期看人口,这也是很多品牌房企退出一些三四线城市的原因。

04 收缩型城市

像烟台、南通、中山这样的城市还有很多,如咸阳、许昌、湖州、张家港、德阳、营口、抚顺、揭阳,以及库存处于高位的日照、哈尔滨、无锡、晋江等城市,都是品牌房企收敛聚焦之后,逐步减少投资的目标。

2020 年末,保利在 38 个核心城市的土地储备占比 65%;

到了 2023 年,保利新增的土地储备中,有 99% 位于核心 38 城。

保利发展在年报中表示:城市分化,核心城市及城市群的市场更具韧性。

像烟台这样的城市,不可避免地被抛弃了。

来源:保利发展 2023 年年报

在三四线城市火热的那 5-7 年时间,我国城市化率快速提高,同时叠加了房地产高速发展的阶段,品牌房企围绕规模形成激烈角逐,为了拓展市场,从 2015 年前后大量品牌房企开始下沉,强三线城市,甚至四线城市成为 " 弯道超车 " 的关键阵地。

但随着城市化进程达到临界点,以及 2022 年起全国人口总量开始出现下降,导致人口增量红利消失,少数一线城市和大量二线城市开始瞄准 " 存量 ",展开 " 抢人大战 ",大批三四线城市的城市吸引力因此开始下滑。

据公开数据,即使在经济活跃、总体人口仍在增长的珠三角区域,也出现了大量人口负增长城市,如:

河源 2023 年常驻人口 283.83 万人,13 年来增量 -11.99 万人;

汕尾 2023 年常驻人口 269.13 万人,13 年来增量 -18.21 万人;

揭阳 2023 年常驻人口 565.36 万人,13 年来增量 -22.94 万人;

梅州 2023 年常驻人口 384.91 万人,13 年来增量 -39.55 万人。

同样,在长三角城市群内,上海、苏州、南京、杭州、宁波、温州、合肥七座城市不断增长、扩张之后,另有有 153 个县(市、区)出现收缩状态。2022 年一年,长三角有 17 个城市出现人口下降,其中阜阳、六安、亳州、宿迁、淮北、盐城、泰州、安庆等城市人口减少超万人。

大城市的兴起,伴随着中小城市的收缩,将是下一个阶段的主流现象,而这个阶段正好又碰上了房地产市场的整体下行。

随着一二线城市的房价回落,以及限购放开之后的外溢需求减少,之前的超大城市需求被挤出造成的外溢红利,正在反转,走向虹吸效应,与此同时,留下的是前几年房地产市场规模快速壮大之后的高库存、高存量。

这些被 " 抛弃 " 的城市仿若鹤岗。2008 年时,鹤岗有 81 家房地产企业参与开发经营,投资额为 8.7 亿元,到了 2019 年,鹤岗的房地产企业减至 42 家,投资额降至 3.5 亿元。鹤岗楼市主流转到了二手房市场。

但因为产业不同,上述城市中的大部分不会真的成为 " 鹤岗 ",只不过它们的楼市会像鹤岗一样,经历一次市场下滑之后的品牌房企集中离场。

-

- 85后华科大校友要去IPO,阿里CEO吴泳铭天使回报或超3400%

-

2024-06-09 01:12:41

-

- 罚单下的真相:谁在帮上市公司财务造假?

-

2024-06-09 01:10:25

-

- 改变一面墙,我成功敲开孩子心里紧锁的门

-

2024-06-09 01:08:09

-

- 震撼!砀山县近百万亩梨花怒放

-

2024-06-04 23:56:07

-

- 女子在理发店剪头发花了23万,原因是被”检查出“患妇科病

-

2024-06-04 23:53:50

-

- 国务院关税税则委:中止《海峡两岸经济合作框架协议》部分产品关税减让

-

2024-06-04 23:51:34

-

- 女子养了一条宠物,喜欢它甚至超过男友,男友非常气愤于是分手了

-

2024-06-04 23:49:17

-

- Steam 5 月软硬件调查出炉:铁打的 Win10 + RTX 3060 桌面版

-

2024-06-04 23:47:01

-

- 每个明星都有自己的英文名,赵丽颖的英文名字原来是这个意思?

-

2024-06-04 23:44:44

-

- 教育部明确校园暴力与学生欺凌防范治理专项行动具体要求

-

2024-06-04 23:42:27

-

- 卖车是一场闹剧?周鸿祎回应:钱都捐了

-

2024-06-04 23:40:10

-

- 三里屯街拍:同样都有两条腿,看看别人这大长腿,够你玩一年的!

-

2024-06-04 23:37:54

-

- 太阳连续爆发3次耀斑!未来两天或发生小至中等地磁暴

-

2024-06-04 23:35:39

-

- 9款新游上线,5大重点项目开测,游戏厂商开启最卷暑期档

-

2024-06-04 00:49:32

-

- AlphaFold 3引不满!服务器被黑,全世界科学家竞相破解

-

2024-06-04 00:47:15

-

- 保卫利润,“618”中小商家的进退抉择

-

2024-06-04 00:44:59

-

- 对话Arm终端产品副总裁:当生成式AI与Arm的DNA相契合,会擦出怎样的火花?

-

2024-06-04 00:42:43

-

- 保时捷经销商“逼宫”风波:超豪华车在华遇冷

-

2024-06-04 00:40:27

-

- 留给“端侧大模型”的时间不多了

-

2024-06-04 00:38:11

-

- “又贵又占时间!”杭州大批家长被娃缠着买它!就这也有鄙视链?

-

2024-06-04 00:35:54

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的

红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的