62岁“中国超市之父”,冲刺第二个IPO

62岁“中国超市之父”,冲刺第二个IPO

文|天下网商

62 岁的物美创始人张文中,再度向港交所发起冲击。

6 月 28 日,麦德龙供应链有限公司向港交所递交招股书,准备上市。

麦德龙供应链是由物美科技经过重组后成立的新企业。麦德龙供应链原名为 " 物美科技 ",业务主要包括食品快消供应链服务及零售业务。2021 年,物美科技曾向港交所发起冲击,但最终未能成功。

此后,物美科技剥离了实体零售商超业务,转移到了物美集团,只保留了麦德龙商业和物美 Sourcing 两大核心版块,并更名为 " 麦德龙供应链 ",以供应链业务在港交所寻求上市。

张文中是中国零售行业的领军人物,1994 年他在北京创办物美超市,2003 年物美商业在港交所上市成为 " 民营零售第一股 ",销售额曾占据北京 35% 的零售市场份额,被称为 " 中国沃尔玛 "。张文中也一度被外界誉为 " 中国超市之父 "、" 中国沃尔玛之父 "。

但在 2006 年,物美发展的最佳时期,张文中身陷冤狱,物美的发展一度停滞。直到 2013 年张文中重获自由,特别是 2018 年冤案平反后,张文中似乎又回到了当初意气风发的阶段。

此后,张文中带领物美先后收购百安居中国、华润万家、麦德龙中国等企业,还控股了新华百货,参股了重庆百货等企业,同时孵化了多点 DMALL 等新业务,进一步巩固了物美的零售业态。

尽管当下也面临挑战,但张文中仍在奋力冲刺。不久前,他在演讲中表示,世界上只有一种英雄主义,永远直面残酷的现实,但同时保持乐观向上的奋斗心态。

年营收 200 亿,最大客户是物美集团

在中国的零售市场上,麦德龙一直是个特殊的存在。

1996 年,来自德国的超市品牌麦德龙正式进入中国市场,与之同时期进入的海外超市品牌,还有家乐福、沃尔玛等如今家喻户晓的超市。

但不同于家乐福、沃尔玛提供个人消费的零售大卖场模式,麦德龙采用了综合式 " 现购自运 " 的商业模式,即顾客在仓储式商场内自选商品,支付后取走,并且只有单位、企业法人或者小零售商、餐饮企业等 " 会员 " 顾客才能进场消费。

相较其他零售玩家,麦德龙也是较早重视供应链价值的零售品牌,且具备整合全球供应链的能力。为此,麦德龙入驻中国后,就提供有三文鱼、原装进口高档红酒等 " 尖货 " 产品,由此也吸引了酒店、餐厅等众多 B 端客户前来采购。

但中国零售市场还是以 C 端大众为主,麦德龙的 B 端模式开展不久后,就放宽了大众顾客的入场条件,甚至还试水过便利店、O2O 电商等模式。不过,由于 C 端市场拓展不利加之高层人事变动等原因,麦德龙没能抓住中国消费市场快速增长的红利期。

最终在 2019 年,麦德龙中国被物美以 119 亿元人民币的价格,收购了 80% 的股权。麦德龙中国也由此成为了物美体系的一员。

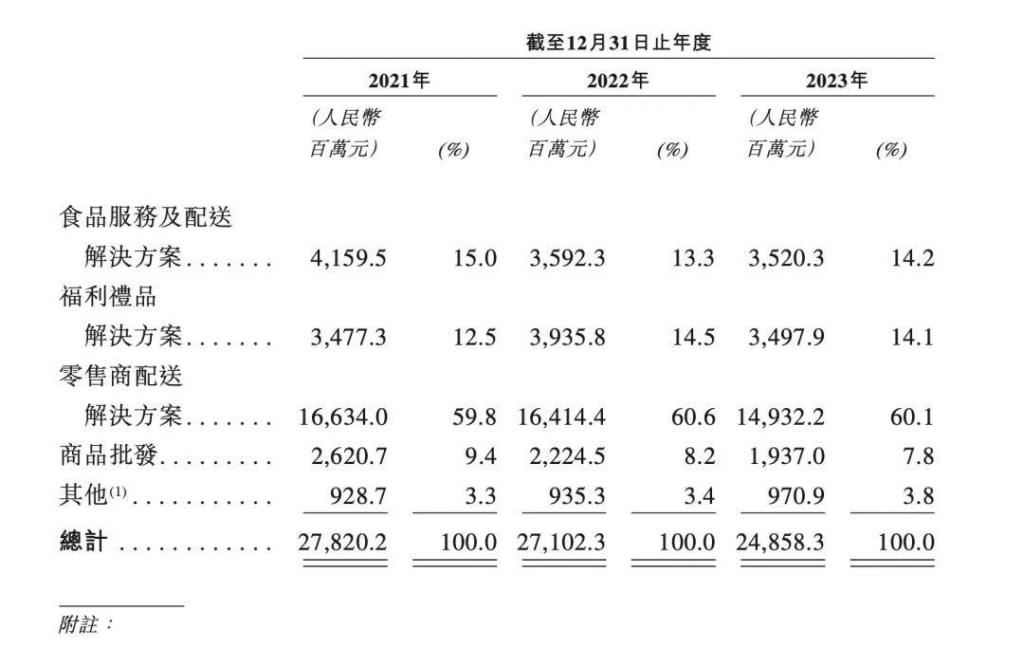

如今的麦德龙供应链,成为了一家食品快消供应链解决方案服务商,定位是为企业及机构客户以及零售商提供安全优质商品及高效便利的解决方案,主要业务分别为食品服务及配送解决方案、福利礼品解决方案、零售商配送解决方案和商品批发。

从麦德龙供应链公布的招股书来看,2021 — 2023 年,营收分别为 278.20 亿元、271.02 亿元、248.58 亿元。其中大部分收入由零售商配送解决方案业务贡献,在 2021 — 2023 年,该业务收入分别为 166.34 亿元、164.14 亿元和 149.32 亿元,占同期总收入的 59.8%、60.6% 及 60.1%。

麦德龙供应链近三年营收情况,图源麦德龙供应链招股书

零售商配送服务的主要客户,其实就是物美集团。

招股书显示,物美集团是麦德龙供应链最大客户。2021 年至 2023 年,公司自物美集团处取得的收入分别为 170.96 亿元、168.86 亿元、154.05 亿元,分别占全年总收入的 61.5%、62.3% 及 62.0%。

高度依赖物美集团,不是一件好事。

如今,线下零售渠道正面临难关,永辉、华润、联华等头部商超业绩处于下滑态势,社区团购、直播电商、即时配送等线上渠道抢走了部分市场,山姆、开市客等会员制仓储批发卖场又吸引了大批人流,综合零售玩家的日子并不好过。

据中国连锁经营协会发布《2023 中国连锁 TOP100》显示,综合零售和超市增长压力较大,销售额和门店数同比实现增长的企业占比不到三成。在这份报告中,物美集团以 648.9 亿元的销售排名第 6,而销售规模同比下滑 7.2%。

物美集团的销售额也影响了麦德龙供应链的生意,2023 年麦德龙供应链收入同比下降 8.3%,第一大核心业务零售商配送解决方案同比下滑 9%。

在招股书中,麦德龙供应链也直接给出了收入下滑原因,主要是由于物美集团门店数量减少约 15%,同时物美集团采用会员机制后,影响了非会员消费者的购买。此外,近年来大环境的变化,消费者商超购物的需求也在下降。

这也意味着,今后物美集团的发展态势要实现盈利能力的改善挑战重重,而这都将直接影响麦德龙供应链的营收。

供应链,是个好生意吗?

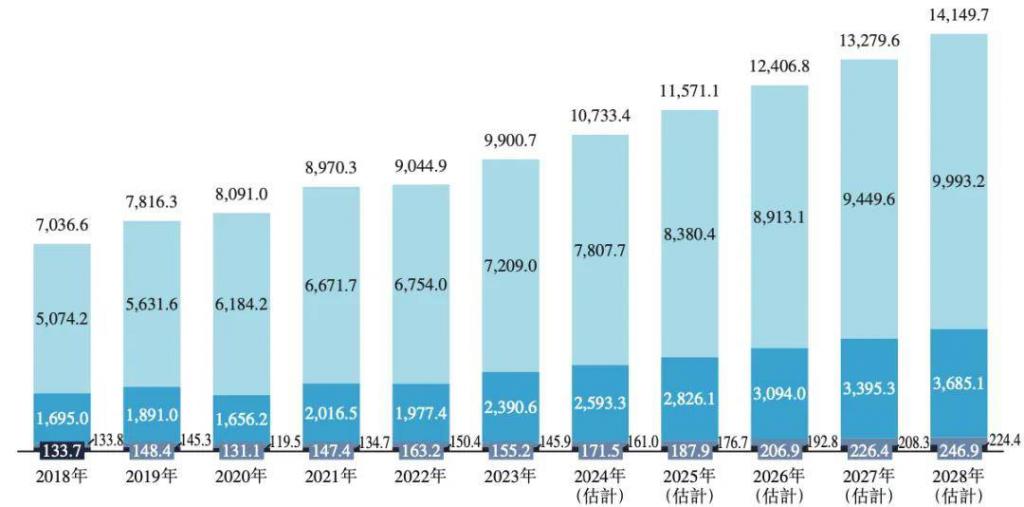

据弗若斯特沙利文数据显示,按收入计,中国食品快消供应链行业的市场规模由 2018 年的 70366 亿元人民币增至 2023 年的 99007 亿元人民币,复合年增长率为 7.1%,预计在 2023 年至 2028 年间将以 7.4% 的复合年增长率持续增长。到 2028 年,市场规模预计将达到 141497 亿元人民币。

中国食品快消供应链行业的市场规模情况,图源弗若斯特沙利文

从市场趋势来看,食品快消供应链每年都在增长,市场仍有不少增量空间,这意味着麦德龙供应链有望在未来获得更多增长。

而从竞争趋势来看,当前中国食品快消供应链行业呈高度分散状态。

据弗若斯特沙利文资料,按照 2023 年收入计,前 5 大食品快消供应链解决方案服务商的市场份额为 0.8%。其中麦德龙供应链为中国第二大食品快消供应链解决方案服务商,与第一大服务商的市场份额占比相同,同为 0.2%。

在供应链投入上,目前麦德龙供应链拥有 2 个中央配送中心、16 个区域配送中心、4 个生鲜加工中心及 100 个本地履约中心,总楼面面积约 501600 平方米。

供应链行业的特点是,通过足够多的仓库和运输干线,以此实现规模化降本。麦德龙供应链也在招股书中提到,增长战略包括在理想和合适的地点开设和运营配送中心。

从业务来看,目前麦德龙供应链为物美集团的 100 家麦德龙门店,366 家物美超市门店和 304 家物美便利店提供零售商配送解决方案,不用担心缺少业务渠道,这也为麦德龙供应链带来了不错的利润。

虽然麦德龙供应链的收入连年下滑,但整体毛利率维持得还不错。

招股书显示,2021 — 2023 年,麦德龙供应链毛利分别为 25.2 亿元、26.3 亿元及 26.6 亿元,毛利率为 9.1%、9.7% 及 10.7%。近三年净利润为 3.32 亿元、-4.71 亿元、2.53 亿元,经调整净利润为 1.08 亿元、4.12 亿元、4.30 亿元。

反之,麦德龙供应链的增长也取决于物美集团的增长,除非麦德龙供应链与更多外部商超合作。

但麦德龙供应链想要拓展外部客户并非易事,互联网巨头也已经进入了这个领域。

公开信息显示,菜鸟与大润发、欧尚等全国连锁商超展开了合作,为零售企业提供城配服务。京东控股的达达集团则与百联集团、家家悦、佳乐家、美食林等数十家连锁百强和区域龙头超市达成了合作。

目前来看,麦德龙供应链的增量市场大概率来自于物美体系内,比如张文中控股的新华百货,参股的重庆百货。

公开信息显示,截至 2023 年末,新华百货各业态共运营 344 家实体经营店铺,其中百货及购物中心 12 家,超市店铺 243 家,电器及通信店铺 89 家;重庆百货共开设各类商场、门店 281 个,其中百货业态 50 个,超市业态 152 个,电器业态 41 个,汽贸业态 38 个。

这两大百货公司,各自都是地域性零售龙头企业,网点规模也在某个区域内呈现密集型分布,这为运营配送提供了较好的条件。如果今后麦德龙供应链能拿下这两家零售企业的市场,也能撑起不少营收。

由此看来,相较零售终端业务,供应链是个模式更好、增量空间更大的生意。在张文中的零售版图中,麦德龙供应链也将扮演重要的角色。

-

- 直击雷军年度演讲:回忆周受资离职、秀电车漂移、回应董明珠“打假”

-

2024-07-21 00:24:09

-

- 广东的蟑螂会发光?网友:又进化了!都会挥荧光棒了

-

2024-07-21 00:21:52

-

- 100亿美元,得物估值到顶了吗?

-

2024-07-21 00:19:35

-

- 义乌小商品“出征”巴黎奥运会,商家:100万个奥运手环已分两批运至巴黎

-

2024-07-21 00:17:19

-

- 当下,阿里国际某个指标每两个月就翻一倍

-

2024-07-21 00:15:02

-

- 名声大噪的茶卡盐湖是骗局?被吐槽看不到网红美景,网友:太失望

-

2024-07-20 00:41:26

-

- 美国大使馆被炸!1枚导弹从伊朗方向飞来,这是个不详信号?

-

2024-07-20 00:39:09

-

- 帝师被共青团点名,全民TV迅速应对,网友:这事儿一定不简单!

-

2024-07-20 00:36:52

-

- 被封杀后的主播都在做什么?卢本伟潇洒生活,莉哥忏悔不已

-

2024-07-20 00:34:35

-

- 龅牙珍生活照曝光,颜值好高与戏中差别太大,星爷把我们都骗了

-

2024-07-20 00:32:19

-

- LCK:OnFleek奥拉夫帮助队伍取得胜利,SB战队迎来两连胜

-

2024-07-20 00:30:02

-

- 叶子的离开,不是风的追求,也不是树的挽留,而是命运的安排

-

2024-07-20 00:27:45

-

- 璇玑辞:五年前的事情可能是这样的,魁屹是大皇子

-

2024-07-20 00:25:28

-

- 跳出“舒适圈”

-

2024-07-20 00:23:10

-

- 名副其实军旅霸王花,嫁师哥恩爱21年,如今老公移情香港女星

-

2024-07-20 00:20:54

-

- 断章取义后改口,香港消委会重申农夫山泉安全合规

-

2024-07-19 06:48:09

-

- 广东的蟑螂会发光?网友:它又进化了!

-

2024-07-19 06:45:53

-

- 小红书,别再端着了

-

2024-07-19 06:43:37

-

- 金价冲高几家欢喜几家愁:零售市场“看多买少” 矿企却集体赚翻

-

2024-07-19 06:41:21

-

- 农夫山泉“误判”风波背后,白热化的纯净水大战还缺点“火药味”

-

2024-07-19 06:39:05

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案

贵州两落马女厅官出镜忏悔:一人想念父母做的菜;一人带衣服投案 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的

红薯原产地是哪个国家 红薯原产地是哪个国家或地区生产的 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 立冬补冬还是冬至补冬 立冬补冬什么意思

立冬补冬还是冬至补冬 立冬补冬什么意思 东南亚最火的手游,连总统都想蹭热度。

东南亚最火的手游,连总统都想蹭热度。 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上