白酒的2024:周期性、结构性矛盾、总需求矛盾

白酒的2024:周期性、结构性矛盾、总需求矛盾

图片来源 @视觉中国

文 | 向善财经

2023 年是白酒行业艰难的一年。

先有 A 股限制白酒企业上市,后有市场价格倒挂,库存压力,再到白酒板块估值承压,总之,2023 年的白酒行业历经波折。

从二级市场来看,一年的时间,A 股上市白酒企业平均跌幅 20.73%。白酒龙头茅五泸三家,茅台跌了 0.86%,泸州老窖跌了 22%,五粮液跌了 24%。最惨的是酒鬼酒、洋河、舍得等玩家,累计跌幅超过 30%。

跌跌撞撞走过一年,2024 年白酒板块能不能迎来反转?值得深究一番。

动销缓解之后,库存承压将会成为 " 新常态 "?

白酒板块开始震荡走低,一方面在于北向资金的抛售。

Wind 数据显示,以白酒为代表的食品饮料板块已遭北向资金净卖出超 130 亿元。这里头仅贵州茅台一家就被卖出超过 95 亿。

虽然北向资金在抛售白酒股,但公募基金们却还没有大的动作,而且如今整个大 A 的情况大家有目共睹,很多优质的资产都是被低估的,不仅仅是白酒板块。

相比北向资金撤出的影响,大家关注的其实还是白酒行业目前遇到的经营困难。

白酒行业的库存的压力到底有多大呢?

到去年三季度末,20 家上市白酒企业存货总额为 1363.54 亿元。要知道,2020 年,A 股上市白酒企业存货总额只有 985 亿。

三年时间,库存总额飙升了 38%。其中,贵州茅台、洋河股份、五粮液、泸州老窖、山西汾酒存货都超过了百亿。

酒企库存积压了这么多,那么经销商和代理商的情况可能更不乐观。

去年 11 月份,中国酒类流通协会发布通知,由于经销商、代理商的参展热情不足,原计划将于 12 月中旬举行的 2023 杭州国际酒业博览会延期至 2024 年 5 月下旬。

延期背后透出的意味其实很明确,经销端库存压力已经很大,甚至已经影响到正常采购。

库存压力反映到市场端就是价格倒挂。

618 期间,八代普五部分电商平台零售价逼近 1000 元,部分店铺售价去到了 859 元 / 瓶。泸州老窖方面,1573 天猫京东旗舰店售价 1100 元 / 瓶左右,部分店铺售价来到 939 元 / 瓶。

12 月 11 日有机构称,泸州老窖通知经销商 1573 按 930 元 / 瓶执行,比原打款价要低了 60 元,后来,泸州老窖方面回应,是针对部分优质客户的调整,并非真实结算价格调整。

即便如此,泸州老窖股价还是应声下跌。

过去的三年中,五粮液和泸州老窖都是提价比较积极的酒企,从战略上来看,普五和 1573 提价是为了更多地吃下高端市场的增量空间,本身并没有什么问题。

可市场进入调整期,渠道库存压力增大,提价也就导致价格倒挂的风险也越来越高。

好在到了下半年,随着双十一以及年底各种促销活动增加,酒企的周转的情况有所变好。价格倒挂的压力不明显了。

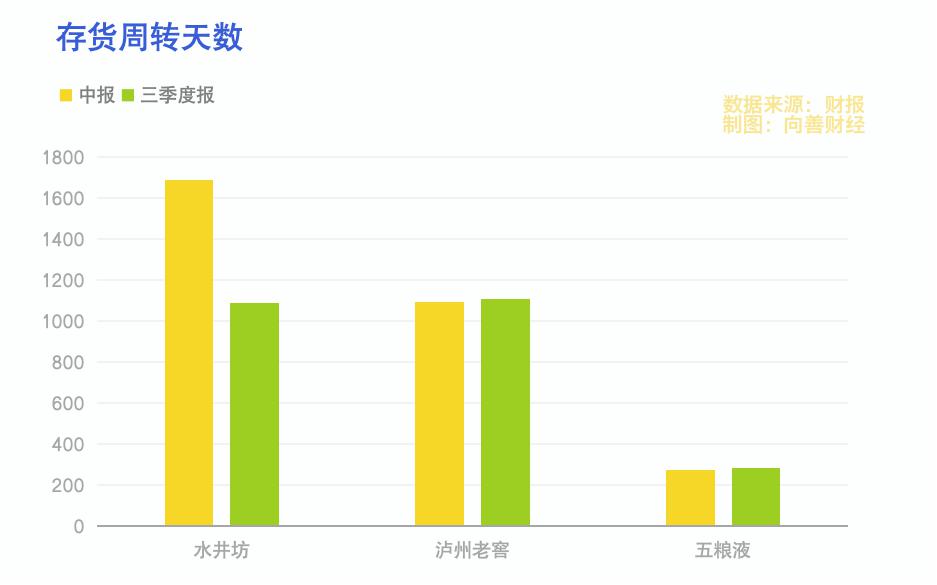

三季度末,20 家上市白酒企业的平均存货周转天数为 722.59 天,而二季度为 725.71 天,可见,下半年的周转比上半年要好一些。

当然,部分酒企的动销可能会更好一些。

拿水井坊来说,存货周转天数从二季度的 1686.97 天降至三季度的 1090.03 天,下半年的动销情况其实并不差。三季报显示,水井坊存货 24.29 亿,而二季度末存货为 25.75 亿,存货规模也有所减少。

不过,也有酒企的动销情况在变差。

泸州老窖的存货周转酒从二季度的 1092.23 天,增加到 1110.65 天,五粮液从 273.18 天增加到 282.63 天。

动销情况之所以会出现这样的差异,可能也表明五粮液、泸州老窖这些品牌包袱比较重的酒企,可能很难通过降价去降低库存压力。

行业性的库存压力下,还是茅台扛起了大旗。

10 月 31 日,贵州茅台发布提价公告,53%vol 贵州茅台酒出厂价平均上调幅度约为 20%,市场指导价不变。

公告一出,泸州老窖随之跟进,宣布 52 度、43 度和 38 度的泸州老窖 60 版特曲也跟着提价。五粮液方面,曾从钦表示 2024 年公司将择机适度调整第八代五粮液出厂价。

乍一看,茅台的提价为后面的五粮液、泸州老窖腾出了提价空间,似乎可以缓解一下价格倒挂的压力。但茅台虽然有指导价,但市场成交价却总是高出指导价很多。

本来飞天茅台终端卖得比普五和 1573 都要贵不少,茅台提高出厂价,其实并没有多大影响,1573 和普五价格倒挂的压力仍然存在。

白酒企业价格倒挂的压力,其实不仅仅是在于社会库存多了,更重要的是市场需求少了。

90 后从小接受的教育就是不抽烟、不喝酒,当这部分人长大成人,开始迈入中年,自然也就对白酒没有多大兴趣。

白酒消费人口的减少,会引起市场上的两个阶段变化,第一个阶段就是结构变化,高端的酒的消费增加,中低端酒市场萎缩。

所以,过去几年,白酒行业喊着要高端化,五泸要向茅台看齐,本质上就是这个结构性变化使然。

喝白酒的人少了,那么市场上主要的需求就会向商务场景、投资场景倾斜,茅台显然是更好的选择,所以茅台水涨船高,这就造成了一种 " 高端化 " 错觉。

传导到市场端,供给相对过剩,超高端的茅台永远是需求大于供给,而茅台之下,大家都面临库存压力。

所以,即便是在消费复苏为大基调的 2023 年,白酒行业的库存压力还是没有完全释放开。库存承压,也将会成为白酒企业的一种 " 新常态 "。

只不过,头部白酒品牌的压力都甩给了渠道,而中尾部品牌的库存压力只能自己承担。

当下,A 股的 20 家白酒,除了前面的茅五泸,后面的一些玩家存货压力都很大。存货占总资产的比例很高。比如占比 41.35% 的迎驾贡酒,占比 40.93% 的金种子酒以及 40% 的口子窖。

当然,即便是五泸的渠道商很有实力,压力承载的能力也是有上限的。

前阵子五粮液曾从钦喊出:" 不让经销商吃亏 " 的口号。似乎也表明渠道端的压力已经来到了一个临界点,需要给渠道端打打气了。

白酒的 2024:周期性、结构性矛盾、总需求矛盾

挺过了 2023 年的渠道压力,2024 年白酒企业想要增长,就必须直面行业的三大问题:周期性、结构性矛盾以及总需求矛盾。

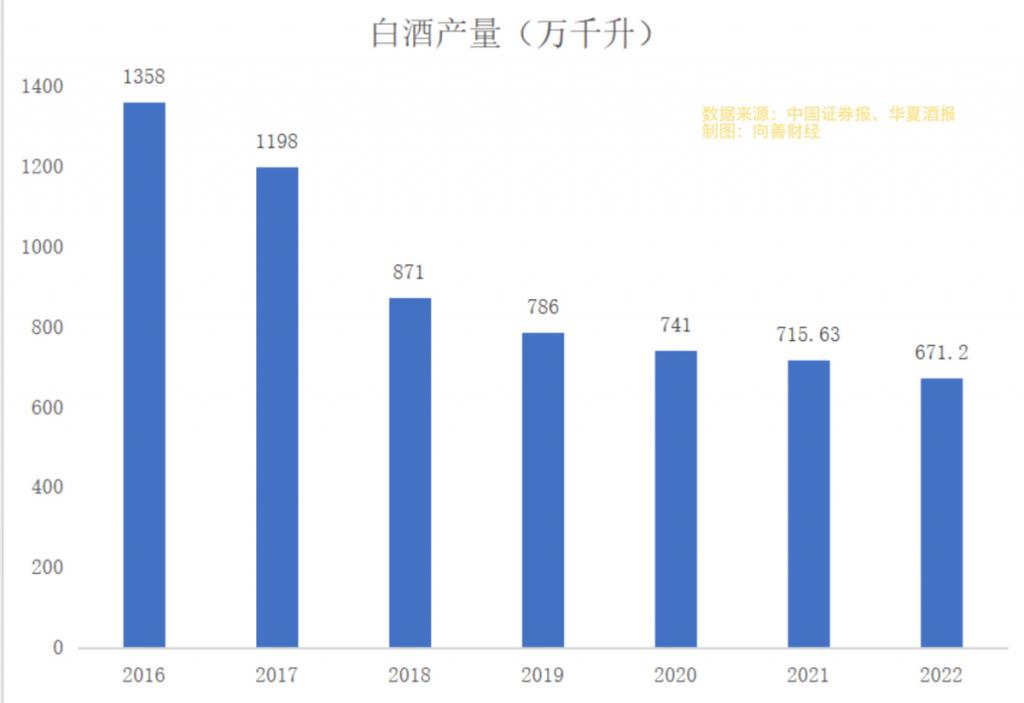

所谓周期性,直白点说就是过去的高增长时代结束了,接下来要直面行业的慢增长甚至是未来有可能出现的 " 负增长 "。

这是 2016 年到 2022 年白酒产量的变化情况。从 2016 年到 2022 年期间,白酒的产量一直是下滑的。

产量下滑这么多,为什么库存积压还这么厉害呢?答案可能就是真实的市场消费量比产量下跌的还要更猛。

下滑这么猛,未来白酒行业需不需要进一步 " 去产能 "?答案其实已经很明显了。

去年上半年,规模以上白酒企业产量 209.7 万千升,同比减少 14.8%,前三季度,白酒产量更是下滑了 9%。

也就是说,2024 年,白酒行业整体可能要进入一个更快的下滑周期,如何调整产能,面对接下来的行业变化,可能是库存压力能否有效缓解的关键。

去产能的新周期中,也有一个明显 " 分化 "。

相较于行业性的减产,头部酒企的营收可一直在增长。

比如五粮液。2019 年到 2022 年营收从 501.18 亿增长到了 2022 年的 739.69 亿。再比如泸州老窖,2019 年营收 158.17 亿,到 2022 年营收 251.24 亿。

营收增长背后,头部酒企反倒是一直在增产。

历史上,五粮液曾经经历过五次扩产,最近的一次是 1995 年到 2002 年期间的第五次扩建。之后 2017 年,五粮液期待 10 万吨技改项目。

到了 2020 年,五粮液设计产能为 10.38 万吨,实际产能 9.54 万吨,在建产能 1.999 万吨。2022 年,设计产能为 14.16 万吨,实际产能为 10.60 万吨,在建产能 1.99 万吨。2022 年财报显示,五粮液高端白酒产量为 3.38 万吨。

天眼查 APP 显示,2022 年 2 月曾从钦任五粮液法定代表人,自此五粮液开启曾从钦时代。曾从钦时代五粮液的目标是,10 万吨的基础上,十四五期间扩大一倍产能。

增产的不仅是五粮液。

泸州老窖方面,2016 年酿酒工程技改项目一期工程以及 2019 年二期工程投产后,新增优质急救产量 10 万吨。2022 年智能酿造技改项目,新建 8 万吨基酒产能。

也就是说,2016 年到 2022 年,泸州老窖新建产能项目将提供优质基酒 18 万吨的产能。至于外界好奇的老窖产能究竟有多少,仍然是个疑问。

过去高端白酒之所以一直增产,是因为白酒行业有一个行业性的结构性矛盾:高端供应不足中低端供应过剩。

说到底,是因为经济发展的红利催生了人们对高端白酒的需求,而茅台一直都是供不应求,替代逻辑下,高端市场一直也在释放对五泸的需求。

这是高端白酒企业一直提产能的根本原因。

然而,2023 年五粮液和泸州老窖的库存压力和价格倒挂似乎让人们看到,在上个周期高端市场的供应不足的确存在,但行业进入调整期之后,所谓的高端供应不足,本质上其实是茅台的供应不足。

也就是说,当行业下行,五粮液、泸州老窖的库存、渠道和价格还是会承压。

那么,那些已经上马的产能项目是不是还有紧迫性?未来的产能释放会不会进一步转化为库存压力?这些问题可能都需要重新思考。

白酒虽然有一定的投资属性,但本质上仍然是消费品。好不好喝,上不上头,有没有面,仍然是白酒重要的几个消费属性。

消费品行业,始终会面临总供需平衡问题。

比如乳制品赛道。新生儿数量下滑,奶粉行业总需求就一定会出现下降,这是总供需平衡问题。

对于白酒行业来说,也有总需求矛盾。

整体来看,无论是人口数量减少,还是年龄结构变化,长期来看,我国的白酒人口的总需求量是呈减少趋势的。也就是说,白酒行业的总需求矛盾是存在的。

长期来看,如何解决这个问题,可能是整合行业能否持续增长的关键所在。

写在最后:

酒越老越香,一个白酒品牌存在几十年是一个普遍的现象,白酒生意的生命周期也很长。

从生意的角度来看,白酒这个产品有成瘾性,先款后货,白酒企业货币现金充足,负债率低。从经营上来看,白酒企业的毛利率很高,长期有充足的货币现金而且经营风险很小。所以,无论外部环境怎么变,白酒企业一直都是很安全,价值成长很有确定性的标的。

总体而言,白酒不是一个成长性赛道,而是一个安全的赛道,这也是白酒板块一直以来的核心价值。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

-

- 华为鸿蒙,大破大立

-

2024-01-20 04:27:21

-

- 毛戈平7年IPO折戟,国货化妆品的出路在哪里

-

2024-01-20 04:25:05

-

- 苹果其实不想成为全球第一

-

2024-01-20 04:22:49

-

- 股价持续走低,白酒股是否还具有投资价值?

-

2024-01-19 05:22:37

-

- 日娱惊现老年版“吴亦凡”:全国选妃性侵,后辈男艺人争先恐后上贡女孩给他...

-

2024-01-19 05:20:21

-

- 百果园暴跌,“新消费”正面临集体大溃败

-

2024-01-19 05:18:04

-

- 拼不到30岁的杭漂,开始回流北上广深

-

2024-01-19 05:15:48

-

- 进攻、收购、联手,知乎打的职业教育组合拳成效如何?

-

2024-01-19 05:13:32

-

- 大学生感染“全家桶” 咳到肌肉拉伤,手都抬不起来

-

2024-01-19 05:11:15

-

- 在小红书做买手直播,100万是隐形门槛

-

2024-01-19 05:08:59

-

- 用智谱AI的类「GPTs」,我做一个Agent只花了30秒

-

2024-01-19 05:06:44

-

- 2023数据年鉴:从政策到场景,大步向前

-

2024-01-19 05:04:27

-

- “不缺钱”的高合汽车开始缺钱,谁是背后神秘金主?

-

2024-01-19 05:02:11

-

- 现在大家都开始反操作理财了

-

2024-01-18 09:41:52

-

- 首推联名咖啡,星巴克要“大闹天宫”?

-

2024-01-18 09:39:36

-

- 对话XREAL徐驰:极致的产品一定经过剪裁,Vision Pro还未到iPhone时刻

-

2024-01-18 09:37:21

-

- 嘉行传媒还“行”不“行”?

-

2024-01-18 09:35:05

-

- 年销量300万辆目标达成!比亚迪豪掷约20亿给经销商发“红包”?经销商:已下

-

2024-01-18 09:32:49

-

- 富二代逃离金融圈?花5000万“买”工作,目前已亏1000万

-

2024-01-18 09:30:33

-

- 机器人第一股上市背后,万亿机器人赛道吹响变奏曲

-

2024-01-18 09:28:17

2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 “新闻女王”佘诗曼三封视后!TVB颁奖现场纪念李玟周海媚

“新闻女王”佘诗曼三封视后!TVB颁奖现场纪念李玟周海媚 11岁儿子受辱跳楼之后

11岁儿子受辱跳楼之后 智己从高端跌落

智己从高端跌落