哈曼、索尼音箱代工厂冲刺IPO,TCL资本版图有望再添一子?

哈曼、索尼音箱代工厂冲刺IPO,TCL资本版图有望再添一子?

作者 | 范亮

编辑 | 丁卯

2019 年,TCL 集团(现 TCL 科技)将其体内的家电、消费电子业务剥离至关联企业 TCL 控股。这一举动,使得其曾控股的港股上市公司,主营耳机、音箱等消费电子代工的通力电子,触发了强制收购要约。

当时,TCL 控股对通力电子发出的的要约收购价格为 5.89 港元 / 股,仅略高于通力电子的 5 日收盘均价。但在一年后,TCL 控股却又以 12 港元 / 股的价格,通过协议收购完成了通力电子的私有化,并从港股退市。

仅仅一年的时间,TCL 控股报出的收购价就差了一倍,其中最主要的原因就是,通力电子要赶回 A 股上市了。

2020 年,通力电子在港股的市盈率最低仅有 5 倍,而 A 股智能音箱、TWS 耳机相关指数的市盈率水平动辄数十倍。巨大的估值差异下,如果继续留在港股,显然无法匹配通力电子的扩张野心,毕竟,如果单从营收规模来看,通力电子在音箱代工领域已是妥妥的一哥。

2022 年 9 月,通力电子 " 化身 " 通力股份,正式冲击深交所主板,而在 2023 年 11 月,公司又向深交所提交注册稿,离正式登陆 A 股只一步之遥。

根据招股说明书披露,通力股份拟发行不超过 1 亿股的股份,募集 10.15 亿元的资金,主要应用于厂房的升级改造、VR 及 AR 等技术的研发、TWS 耳机和声霸扩产等项目。截止 2023 年 H1,通力股份的固定资产成新率仅 50% 出头,通力股份确实有厂房升级改造的需求,而研发 AR/VR、扩产 TWS 产能,显然是想着力打造新的增长曲线。

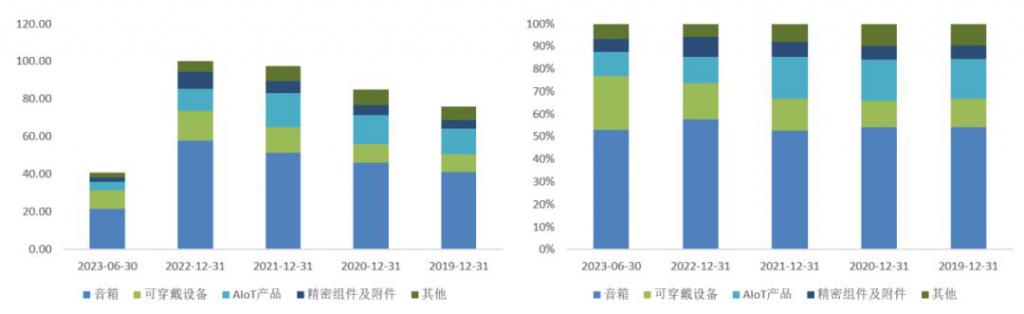

从收入情况来看,2022 年通力股份累计实现营业收入 100.31 亿元,其中传统音箱业务 57.97 亿元、耳机等可穿戴设备 15.91 亿元,AIoT(含智能音箱)产品 11.65 亿元。根据中国电子音响行业协会数据,公司 2022 年蓝牙音箱 / Soundbar 出货量在全球的市场份额均居于首位,分别为 14.48%/18.1%。

那么,通力股份成为全球音箱代工一哥的底气来自哪里?募资投产新业务后,能否打造新的增长曲线,提升公司的想象空间呢?

代工哈曼、索尼音箱,营收主要来自海外

2010 年以前,通力股份的主营业务实际上是 DVD 的 ODM 代工,客户涵盖飞利浦、东芝、索尼、LG、松下等海外知名客户。2010 年后,随着智能手机市场的崛起,凭借公司在海外市场积累的客户基础,通力股份成功将业务拓展至蓝牙音箱、声霸的 ODM 代工,并成为哈曼、索尼等音箱的主力供应商。

在这个阶段,通力股份在无线传输技术应用、高保真音频解码、软件架构设计、硬件电路设计仿真、声学系统设计等方面积累了丰富经验,并实现了扬声器等核心部件的自主生产。

2015 年,通力股份开始向智能硬件领域延伸,为京东开发国内第一款智能音箱叮咚,并从 2016 年起为阿里开发天猫精灵系列智能音箱。

紧接着,在 TWS 耳机大爆发后,通力股份又自行开发主动降噪、环境降噪、智能语音、传感器算法等一系列核心技术,并成为哈曼、OPPO、Jabra 等客户的主要 ODM 供应商。

而在 2022 年,通力股份又成功开发了 AR/VR 设备附件,进入到 Meta 供应链体系。

不难发现,近年来通力股份围绕其声学业务,持续向当下热门的消费电子领域拓展代工边界,到目前为止,其业务主要覆盖了音箱(蓝牙音箱、声霸),可穿戴设备(头戴耳机、TWS 耳机、智能手环),AIoT 产品(智能音箱、路由器、智能摄像头)、精密组件及附件(软包、充电附件)四大领域的众多品类。

随着业务边际的不断扩展,2023 年上半年,通力股份实现营业收入 40.94 亿元,其中音箱业务 21.71 亿元,可穿戴设备 9.72 亿元,AIoT 产品 4.4 亿元 ,精密组件及附件业务 2.36 亿元。

从收入增速来看,2019-2022 年,通力股份的营业收入从 76.08 亿元增长至 100.31 亿元,复合增速约为 9.6%。

具体到各业务板块,音箱业务从 41.18 亿元增长至 57.97 亿元,依然是公司营收增长的核心动力,贡献了约 70% 的业绩增速。其次是可穿戴业务板块,营收从 2019 年的 9.56 亿元增长至 2022 的 15.91 亿元,这主要得益于 TWS 耳机的放量,销量从 2019 年的 50 多万副增长到 2022 年的 530 多万副。而就 AIoT 业务的表现来看,由于智能音箱市场在近几年有所萎缩,因此营收体量和占比均有所下滑。

图:通力股份营收结构,资料来源:Wind、36 氪整理

从客户来源看,哈曼、三星、索尼是通力股份最重要的客户,三者合计占通力股份的营收达 60% 以上,且供应品类主要以传统音箱、TWS 耳机为主。此外,阿里、安克挺进通力股份的前五大客户,供应品类则以 AIoT 为主,不过营收占比并不算高,合计不到 10%。

由于公司的客户主要以海外品牌为主,因此通力股份的营收也主要来自于海外,2021、2022/2032H1 ,通力股份海外营收的占比分别达到 72.45%/81.78%/78.29%。根据通力股份在招股说明书中披露,其销往海外的产品主要以美元结算,因此汇率波动也会对公司的利润水平造成影响。

音箱业务地位稳固,盈利能力有待提升

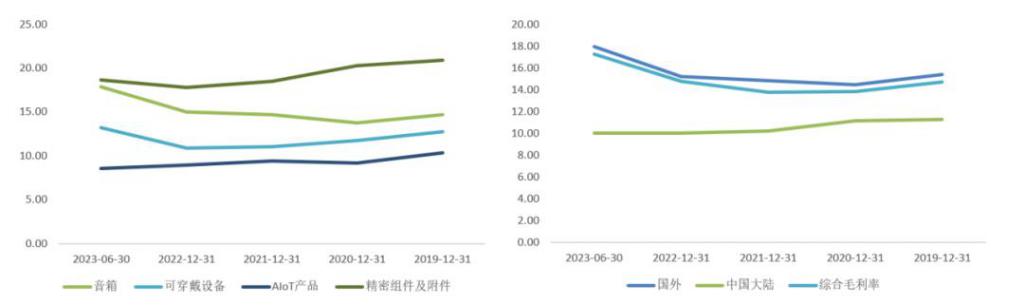

从盈利能力来看,通力股份的毛利率长期维持在较为稳定的水平,且呈现出音箱业务大于可穿戴、AIoT 业务,海外业务大于国内的特点。

2021/2022/2023H1, 通力股份的综合毛利率分别为 13.78%/14.75%/17.27%,2023 年公司毛利率大幅提升主要系人民币汇率贬值所致,分产品类别来看,音箱业务的毛利率略高于综合毛利率水平,而可穿戴设备、AIoT 业务的毛利率则基本维持在 10% 左右。

图:通力股份各业务毛利率水平,资料来源:Wind、36 氪整理

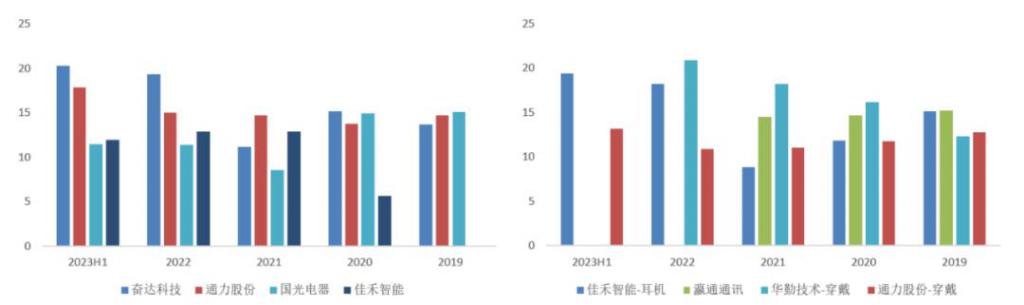

与同业相比,通力股份的综合毛利率基本维持在中游水平,但结构上又有一定的分化,即音箱业务的毛利率在国内同业中处于领先水平,但可穿戴、AIoT 业务的毛利率则处于业内较低水平,这和通力股份各业务板块的发展阶段、与客户的绑定程度有比较大的关联。

例如,通力股份,佳禾智能的大客户均为海外品牌哈曼,但通力股份为哈曼主供音箱,佳禾智能主供耳机,而 2023 年 H1 通力股份音箱业务毛利率 17.86%,佳禾智能则为 11.93%;通力股份可穿戴业务毛利率为 13.19%,佳禾智能耳机业务毛利率则为 19.34%。

图:通力股份与同业音箱业务毛利率对比(左)、与同业可穿戴业务毛利率对比(右)

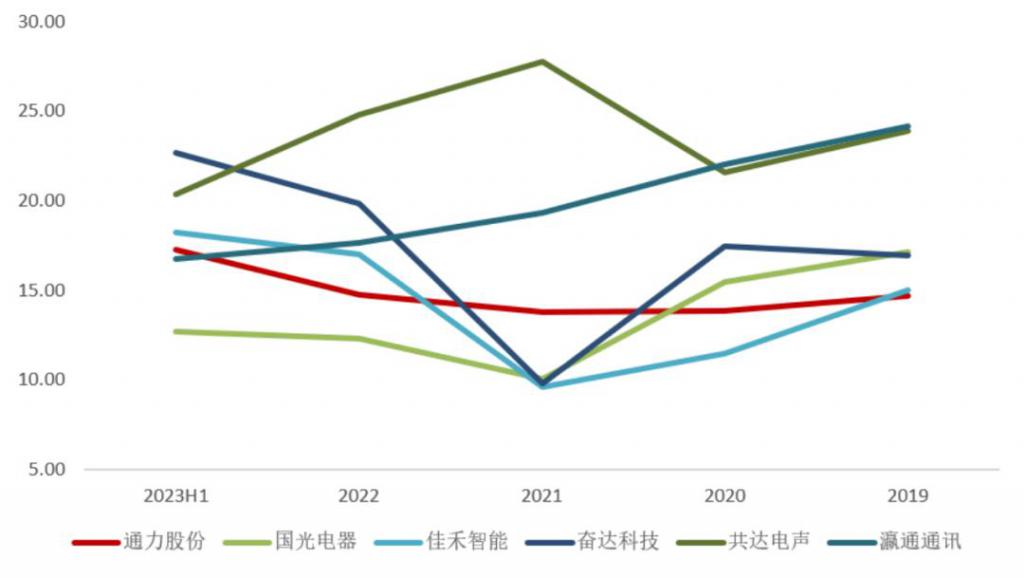

图:综合毛利率对比,资料来源:Wind、36 氪整理

原因也不难理解,通力股份已经深耕音箱代工领域十余年,拥有深厚的生产经验,与各类客户已经实现了深度绑定,而公司 TWS 耳机代工业务仍处于前期拓展阶段,策略主要为以价换量,还未开始进行利润释放。

另一方面,与音箱代工业务体量类似的国光电器相比,通力股份主要以 ODM 为主,而国光电器则有部分业务为 OEM,故毛利率低于通力股份。

综合来看,通过与海外知名音箱品牌商的深度绑定,以及公司积累的自主开发能力,通力股份可以说在音箱 ODM 领域站稳了脚跟,而其近年来开始发力的可穿戴、AIoT 业务,毛利率依然有比较大的提升空间。

此外,在费用端,从各大费用率表现来看,通力股份在行业内也同样处于平均水平。但考虑到通力股份的营收体量(百亿)明显高于国光电器(约 50 亿)、佳禾智能(约 20 亿)、奋达科技(约 30 亿)等企业,却并未体现出期间费用的规模优势。因此,我们认为通力股份持续拓展各类智能硬件代工业务,也对期间费用率产生了一定的压力。

最终表现在净利率端,通力股份也并未表现出与其行业相匹配的盈利能力。2021/2022/2023H1, 通力股份的净利率分别为 2.9%/3.7%/5%, 净利润则分别为 2.85/3.72/2.09 亿元。

百亿市值低估还是高估?

根据招股书数据,通力股份发行股份数占发行后总股本的比例约为 10%-21.4%,募集资金 10.15 亿元,按这个比例换算,通力股份若成功上市,初始市值最高可以达到百亿规模。这个市值水平在音箱、TWS 耳机代工领域,实际上已经仅次于歌尔股份。那么,通力股份到底值不值 100 亿?

通过前文的分析,我们可以梳理出通力股份的业务发展脉络,基于音箱业务的优势地位,先拓展智能穿戴、AIoT 等智能消费电子方向的业务规模,再逐渐优化提升盈利能力。

就音箱代工业务而言,通力股份在业务规模、盈利能力方面拥有比较大的优势,因此其估值应略高于国光电器、奋达科技等音箱代工企业。

就智能穿戴业务而言,TWS 耳机与 AR/VR 相关产品的代工,是通力股份的主要发力方向。

从 TWS 耳机近年的行业增速来看,根据 Canalys 统计,TWS 耳机全球出货量在 2021 和 2022 年表现并不算亮眼,但是我们却可以发现,通力股份 TWS 耳机销量在 2020/2021/2022 年分别为 155.02 万台、361.03 万台和 531.95 万台,大幅跑赢行业增速。

这背后最主要的原因来自新客户的导入,根据通力股份披露,其 TWS 耳机业务营收暴涨主要是取得了哈曼、OPPO、Jabra 等客户的增量订单。

根据 Researchand Markets 预测,全球 TWS 耳机市场规模在 2020-2026 年间有望保持超过 20% 的市场增速,考虑到公司目前仍在通过 IPO 扩产 TWS 耳机相关的产能,我们认为通力股份短期内继续跑赢行业增速的难度并不大。

另外,AR/VR 相关产品的代工方面,目前通力股份通过 AR/VR 等充电附件,初步导入了 Meta 供应链体系,未来仍有待放量。

因此,我们认为通力股份的智能穿戴业务依然处于成长阶段,同样也可取得略高于行业均值的估值水平。

就 AIoT 业务而言,通力股份代工的产品主要包括智能音箱、智能摄像头等产品,近年来受整体消费大环境疲弱的影响,智能音箱整体的市场都出现了萎缩的情况,因此通力股份这部分业务的营收体量也有所萎缩,不过,考虑到智能音箱、智能摄像头等 AIoT 设备是人工智能时代下不可或缺的消费产品,通力股份 AIoT 业务的短暂低迷也无需过度担忧,在估值方面我们认为其估值水平应与行业平均水平接近。

综合来看,考虑到公司传统业务的领先地位以及新业务较快的成长能力,我们认为,通力股份的估值水平应略高于类似业务的消费电子代工企业。目前,国光电器 PE-TTM19.74,佳禾智能为 24.74 倍,奋达科技 36.98 倍,三者平均估值为 27 倍。

从通力股份的利润水平来看,通力股份 2022/2023H1 的净利润分别 3.72/2.09 亿元,我们预测其 2022Q3-2023Q3 的利润水平约为 4 亿元,按 27 倍的市盈率水平来看,合理估值约 108 亿元。

因此,招股说明书中的百亿估值目前尚处于合理水平。

* 免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

-

- 丢掉中国市场,英伟达也无所谓?

-

2024-02-24 07:14:02

-

- 粼光闪闪什么意思 粼光闪闪的解释意思

-

2024-02-23 13:57:51

-

- hxd是什么意思梗 hxd,gkd什么意思

-

2024-02-23 13:55:35

-

- 84消毒液含氯是什么意思 84消毒液是否含氯

-

2024-02-23 13:53:19

-

- 意料之外又在情理之中是什么意思 情理之外,意料之中是什么意思?

-

2024-02-23 13:51:04

-

- 医疗保险中的缴费基数是什么意思 医疗保险的缴费基数怎么算

-

2024-02-23 13:48:47

-

- 网络语噔噔是什么意思 网络用语彳亍什么意思

-

2024-02-23 13:46:31

-

- 可怜的社畜什么意思 南极社畜什么意思

-

2024-02-23 13:44:15

-

- 鸡肋的意思 网络 很鸡肋是什么意思网络

-

2024-02-23 13:41:59

-

- 发个h是什么意思 hh啥意思啊

-

2024-02-23 13:39:43

-

- 茶π的π是什么意思 茶䕷是什么意思

-

2024-02-23 13:37:27

-

- t3出行是什么意思

-

2024-02-22 17:24:06

-

- eps是什么意思? eps指的是什么意思

-

2024-02-22 17:21:50

-

- 窒息法灭火原理是什么意思 什么叫窒息法灭火

-

2024-02-22 17:19:34

-

- 奶豆豆是什么意思 豆乳是干嘛的

-

2024-02-22 17:17:18

-

- 代沟的意思? 代沟指的是什么意思

-

2024-02-22 17:15:02

-

- k字开头的火车是什么意思 K字开头的火车是什么意思

-

2024-02-22 17:12:46

-

- 保时捷车标的意思 保时捷车标有什么含义

-

2024-02-22 17:10:31

-

- 塑料制品pe是什么意思 材料pe是什么意思

-

2024-02-22 17:08:15

-

- 骑驴看唱本,走着瞧什么意思 骑驴看唱本走着瞧的意思是什么?

-

2024-02-22 17:05:59

苹果Vision Pro,被华强北啃了

苹果Vision Pro,被华强北啃了 北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了”

北京等地上空疑现不明飞行物!目击网友称“飞着飞着就没了” 2831人考试2093人次替考!广州开放大学分管副校长解聘

2831人考试2093人次替考!广州开放大学分管副校长解聘 毛戈平7年IPO折戟,国货化妆品的出路在哪里

毛戈平7年IPO折戟,国货化妆品的出路在哪里 不想过年的年轻人,躲回工作中

不想过年的年轻人,躲回工作中 大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和

大模型浪潮不能使鬼推磨,但可以让周鸿祎、傅盛握手言和 中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”?

中产捧红的始祖鸟即将IPO,安踏捧出第二个“FILA”? 荣耀赵明:Magic6要在体验上超越iPhone而不是参数上

荣耀赵明:Magic6要在体验上超越iPhone而不是参数上 嘉行传媒还“行”不“行”?

嘉行传媒还“行”不“行”? 尼罗河在哪个国家地图上 尼罗河是什么国家的

尼罗河在哪个国家地图上 尼罗河是什么国家的