新华多倍保:八大陷阱拉低颜值的重疾险

新华多倍保:八大陷阱拉低颜值的重疾险

新华多倍保,朋友圈要停售了,据说9月底。扒了一圈产品合同条款后,一帆(公众号:一帆保)要送一句话给新华多倍保:好走不送,别再拖行业进步的后腿,别再拉低多次赔付产品的颜值。

今天捋一捋这款产品。

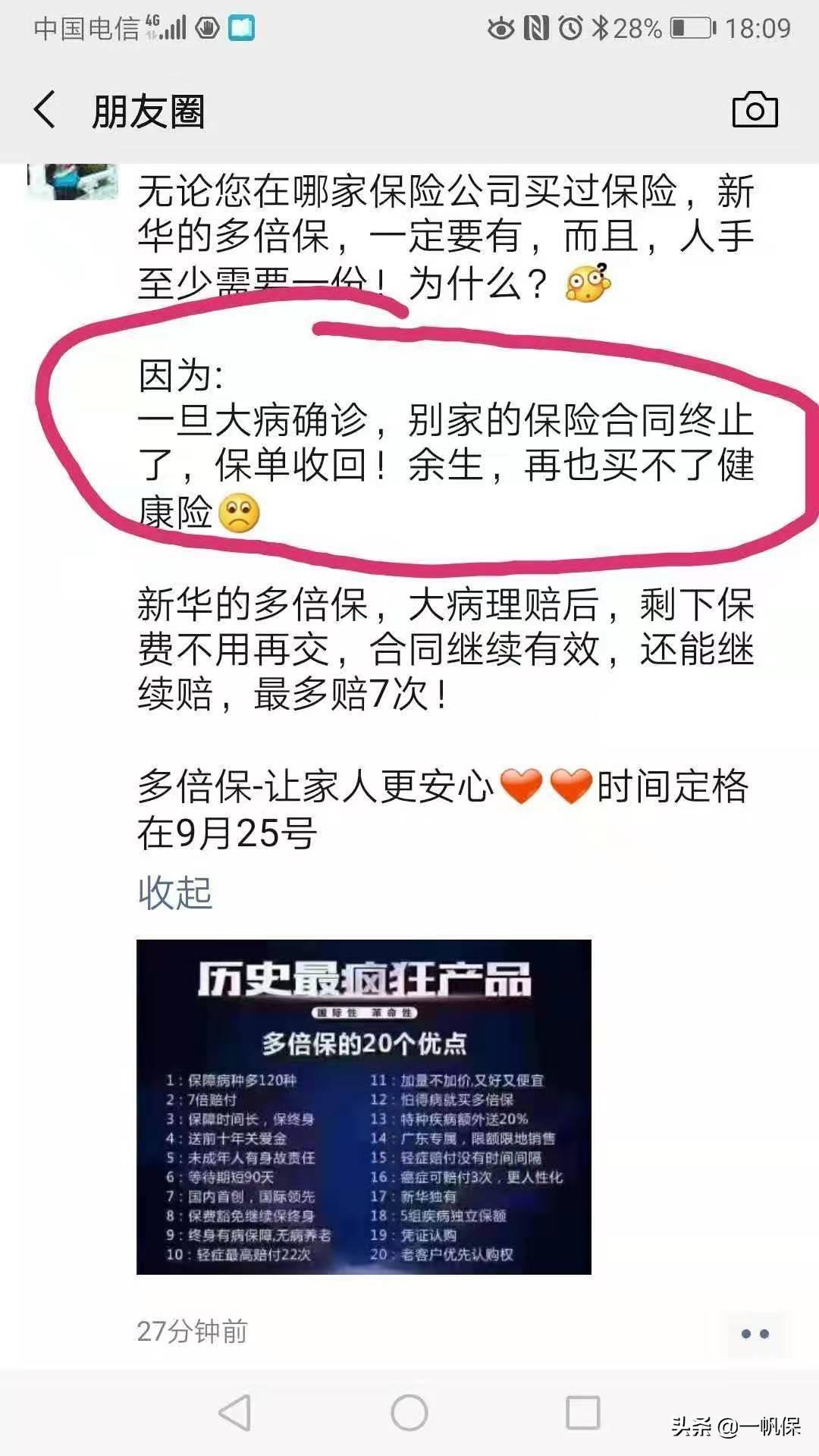

一、一张很好笑的图

为什么好笑?这是圈内关于新华多倍保的话术,无知且充斥着三大销售误导:

误导1:"新华多倍保,一定要有,而且人手一份!"

绝对误导!没有完美的产品,只有适合自己的产品,这句话不是简单说说,是有很深的内涵的。年龄、职业、身体状况、既往症、收入状况、预算情况、家庭成员状况、甚至保险认知都是保险投保的影响因素。综合评估,买适合自己的产品才是正确的。

误导2:"一旦大病确诊,别家的保险合同终止了"

话说的不地道,现在各家都在做多次赔付产品,为什么别家的就一定终止呢?

误导3:"余生,再也买不了健康险"

错误。病了会影响投保,罹患大病投保更难,但并不是再也无法投保了,事实上部分情况还是可以投保重疾险和医疗险的。比如乳腺癌治愈后、甲状腺癌治愈后,都有投保机会。

详情参阅:

《乳腺癌术后投保指南》

《甲状腺癌术后投保指南》

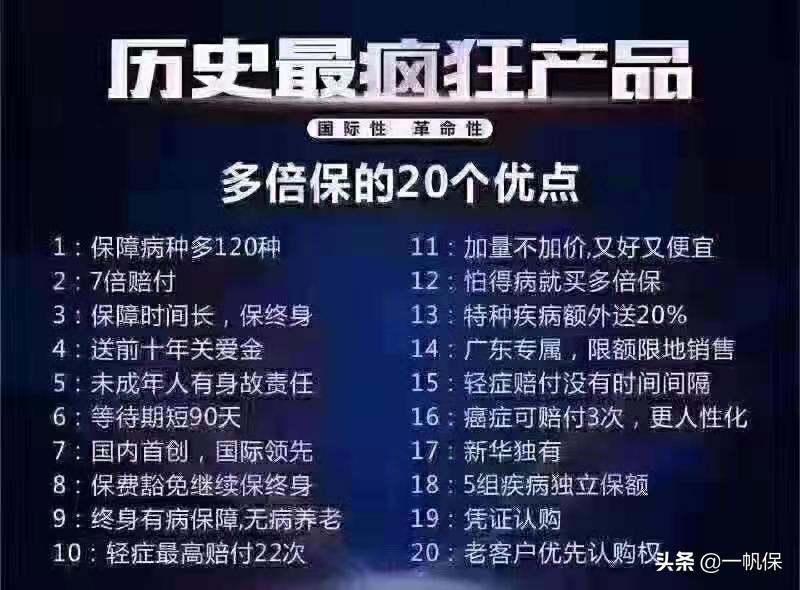

至于附图"历史最疯狂产品——多倍保的20个优点",明显是在强拼硬凑,与同类型产品比差距太远,无知可笑且充满条款陷阱,具体留在后面再讲。

二、新华多倍保四个优点十大陷阱

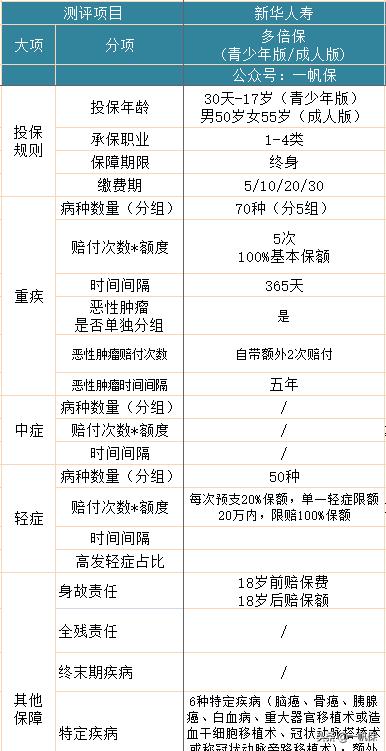

产品定位:一款多次赔付型重疾险,分为青少年版和成人版(除了被保年龄,差别不大),新华一贯的风格,类似平安福与少儿平安福。

保障要点:重疾分5组多次赔付,癌症额外赔付2次,关爱金(前十年身故,成人多赔50%,少儿多赔10%),轻症每次预支20%最高赔付100%保额,重疾豁免,轻症累计赔付100%保额豁免。

包装起来是很好看的,"20个优点",一款成人累计理赔7.7倍、少儿理赔累计8.2倍的重疾险,"再也不怕生病"的多倍保真的这么好吗?

1、四个优点

优点1:前十年送保额

传统公司送保额比较少见,新华多倍保的关爱金相当于送保额,且力度还比较大,成人前十年针对重疾/身故送50%保额,投保时未成年人前十年针对重疾/身故送100%保额。

但同时须注意,未成年身故赔付受国务院保险监管机构规定的限额限制(10岁前最高20万,10岁-17岁最高50万)。

优点2:等待期出险条款友好

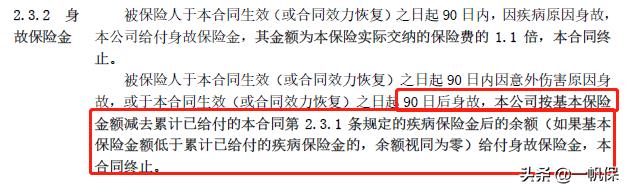

等待期(90天)内,轻症出险不予理赔,合同继续。等待期内重疾或身故出险,返110%保费。

优点3:未成年人享身故保障

在少儿版中,新华多倍保对于等待期后身故规定是可以赔付保额的(扣除已支付疾病理赔额)。这相对于多数产品18岁前返还所交保费算是进步了,只不过体现到费率时并一定是好事,保费成本会增加。

优点4:理论上轻症赔付次数可以很多次

这点是相对于国内多数产品说的。其他产品对于轻症中症大都是不分组3次赔付。而多倍保的条款,允许轻症多次赔付,每组内轻症最多可以赔付5次。但如果从实际层面说,没有太多实际意义,因为多次患病的概率很小很小,最多是增加了单一轻症赔付的概率而已。

2、八大陷阱

陷阱1:轻症也分组

重疾分组大家比较熟悉,从不分组到最多分6组的产品都有,但是轻症分组的产品,只知道以前的友邦老产品有过停售了。轻症中症不分组、无时间间隔已经基本是共识标准,分组意味着降低赔付概率,新华多倍保是在开倒车?

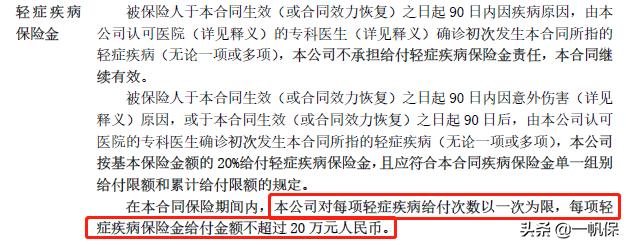

陷阱2:轻症赔付限额20万元

新华多倍保对于轻症赔付有三个限制条件:

· 每项轻症限赔付1次

· 每项轻症限赔付最高20万元

· 每组内轻症累计赔付不超过本组总赔付保额。

轻症限额对于投保高保额者非常不利,比如投保150万保额,轻症也只能获赔20万。相对很多轻症赔付比例高达30%、45%的产品,新华多倍保显得很low。

陷阱3:轻症占用重疾/身故保额

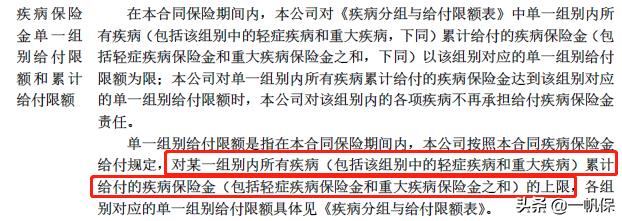

说到共享保额,一帆想起了香港保险,新华多倍保的精算师是不是向港险取经了?设置跟港险基本一样:轻症预支重疾保额,身故赔付时也要扣除已经赔付的金额,生生颠覆了国内保险的优势点。这里没有说港险不好的意思,共享保额是港险的本来特点/行业共识,拿来国内产品用就显得不合时宜,别人赔完轻症,还能赔重疾100%保额,而新华多倍保可能只赔剩下的80%保额,怪不得轻症也要分组。

《点击这里,了解香港保险和国内保险的区别》。

陷阱4:轻症不豁免保费

国内产品轻症没有豁免?第一次听说,又是独一份。新华多倍保是说:轻症赔付累计达到100%保额时才豁免保费,那得5次轻症赔付才能到100%保额,谁那么倒霉会赔付5次轻症,这不等于就是轻症不豁免吗?

陷阱5:两次癌症间隔五年,不保持续状态

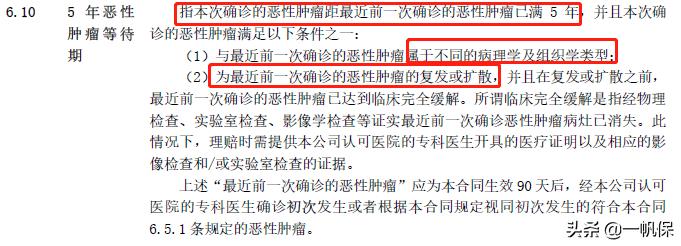

癌症多次赔付,基本成为今年新推出的重疾险的标配选项,如光大嘉多保、渤海嘉乐保、光大可爱多、复联康乐2019、昆仑健康保2.0、信泰百万守护、中意悦享安康等等,都是可选项。新华多倍保也赔了,但保障却有称不上好。

癌症保障好不好,看两点:二次赔付间隔期(标配3年)、二次保障状态要求(标配保新发、复发、持续、转移四种状态)。

新华多倍保癌症多次赔付要求:间隔期五年,只保新发、复发、转移三种状态,不保持续状态。

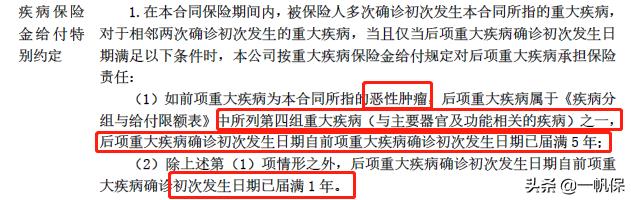

陷阱6:两次患重疾间隔要求很奇葩

癌症的时间间隔有三年或五年两种情况,但是新华多倍保对于重疾的时间间隔要求之奇葩,还是第一次见,真的是"业内首创""新华独有"。

比较绕口,经过认真分析,一帆认为生病顺序及要求这样才符合:

①前一次癌症-接下来再发生第四组的重疾:间隔满5年可赔付;

(这种时间间隔要求,第一次碰到,具体原因不清楚,猜因为器官是癌症发生之处,新华怕癌症诱发的相关重疾引发理赔)。

②其他情况:

由癌症到第二、三、五组疾病:间隔1年

由第二、三、四、五组疾病到癌症:间隔1年

抛开5年的奇葩不说,单是第二种重疾之间1年间隔期,在业界也是太落伍了,多数产品条款仅180天,要求1年的很少(只知道国内友邦产品、不分组的长生福)。

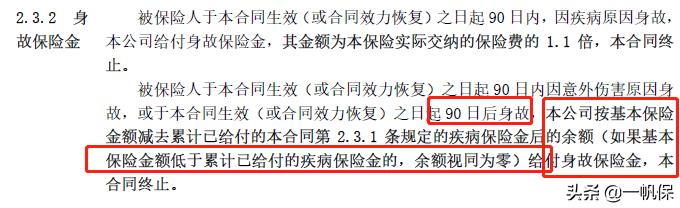

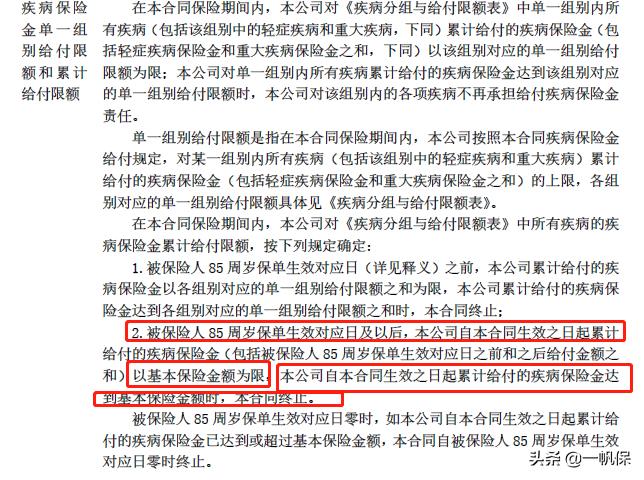

陷阱7:说好的保终身,怎么只到85岁?

提到85岁,一帆又想起香港重疾险了,港险标配之一(癌症+心脏病+中风)额外多重守护基本都是保障到85岁,也有个别保障至100岁的(比如忠意无限保、富卫危疾全守卫优越版)。

没看错:85岁后,新华多倍保的多重守护也失效了,赔付额度最高只能是100%保额。如果已经赔了40%,85岁后还剩60%保额,如果已经赔100%,对不起85岁后保障(含身故责任)就没了,合同结束了。问问新华,这到底是哪门子多倍保?国内新华独有。

陷阱8:重症降为轻症

侵蚀性葡萄胎陷是妊娠期女性会患病的重大疾病,而川崎症、成骨不全症第三型、出血性登革热是我国少儿高发的特定疾病,这些病种基本是以重疾身份在产品条款中出现的。但在新华多倍保中,上述重疾均被列入轻症清单,患病只能赔付20%保额。

三、竞品pk

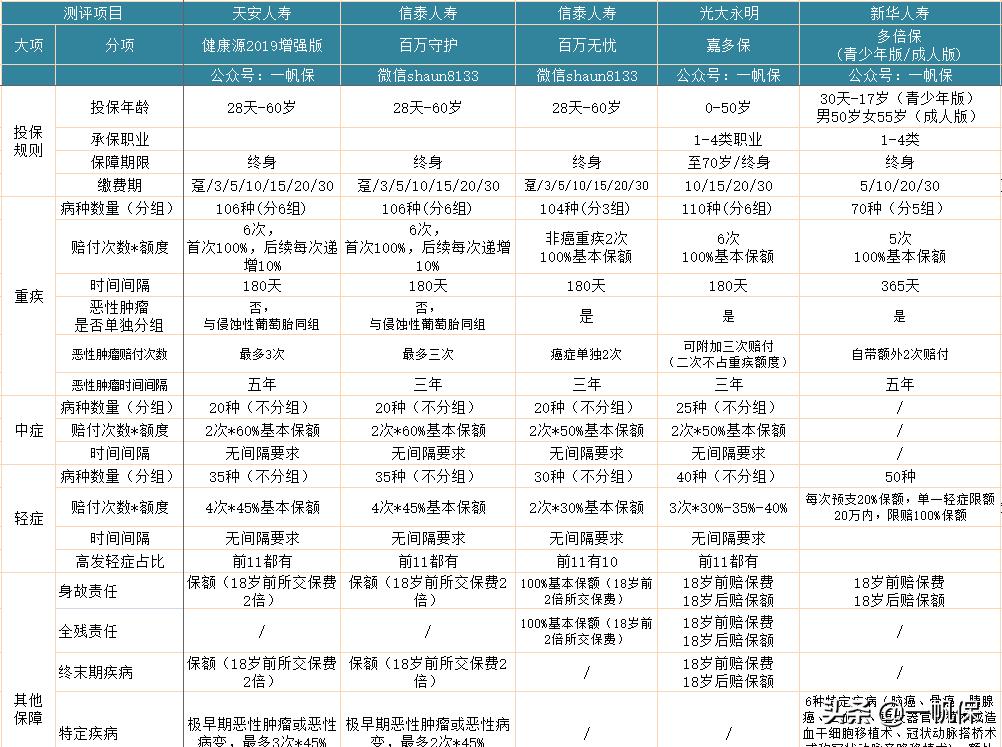

1、五款多次赔付产品

· 信泰百万守护

· 天安健康源2019增强版

· 信泰百万无忧

· 光大永明嘉多保

· 新华人寿多倍保

共同点:都是重疾多次赔付产品,附带癌症多次赔付。

不同点:新华多倍保不含中症,其他都含中症赔付。癌症间隔期,只有健康源和新华多倍保是间隔5年。癌症赔付嘉多保和信泰百万无忧条款最好,间隔3年,保癌症新发、复发、持续、转移四种状态。健康源、信泰百万守护、新华多倍保可以多次赔付原位癌。

重点,还是看保费差异:

无论哪个角度比保障,新华多倍保都只能排在末位,但它的保费却排在首位,比健康源、信泰百万守护、光大嘉多保贵了40%多。值不值得买,自己衡量。

2、少儿版比较

· 新华多倍保(青少年版)

· 少儿平安福

· 平安小福星

· 复星妈咪宝贝

同为少儿版重疾险,新华多倍保多次赔付型,复星妈咪宝贝不分组赔付2次,少儿平安福和平安小福星都是单次赔付型。四者都有少儿特定疾病,但复星妈咪宝贝同时还有中症责任。最大的差别在身故责任,新华多倍保18岁前可赔付保额,平安福和小福星18岁前赔付保费,复星妈咪宝贝只有身故赔付保费责任。

点击查阅《复星妈咪保贝、平安小福星和少儿平安福谁更值得买》

如果只是看中疾病责任:无疑复星妈咪宝贝保障最全、保费最低。

如果看重身故责任:新华多倍保是唯一对未成年人赔付身故保额的产品。但不建议选新华多倍保、少儿平安福和小福星,可以参考第一条四款产品,保障更为全面,价格也低。

写在最后

(图片来自网络)

回头再看多倍保这20个优点,是不是可笑?

保终身都算优点?事实上多重赔付只保到85岁。国内首创,国际领先?比如轻症分组、共享保额、轻症不豁免,嘿嘿!怕得病买多倍保?得病跟买保险没啥关系,学王老吉广告吗。还有癌症赔付人性化、凭证认购、老客户优先都是很扯淡的话术。

相对于八大陷阱,多倍保四大优点基本可以忽略,唯一友好的条款就是等待期出险的处理。

总结个结论:不要买新华多倍保。

咨询欢迎加一帆微信shaun8133

更多文章:

给孩子的教育金保险怎么买?附11款热门竞品测评

敢与平安大福星同日上线,渤海人寿「嘉乐保」下足了猛料

信泰百万守护和天安健康源2019增强版,相似度98%的顶配重疾险

光大永明「嘉多保」:央企出品的多次赔付重疾险,持续爆红

易安退休乐和众安孝心保:子女必备的大龄老人专属意外险!

信泰如意享:收益写进合同,养老型年金险中的佼佼者

康乐e生2019重疾险,升级后有了“复联”的感觉!

天安健康源2019增强版,“瑕不掩瑜”的行业标杆!

最丰满的百万医疗险:解析众安尊享e生2019版12大看点

中荷惠加保防癌险,重疾险完美搭档+人生好伴侣!

送给准妈妈准宝宝的贴心保障——安联小幸孕

可为孕期准宝宝投保的重疾险,香港友邦「加裕智倍保2守护挚宝」

自驾游怎么买保险?

2019年最新14款单次赔付重疾险测评,你选对了吗?!

乳腺癌术后能买的医疗险,“乳果爱”让爱延续

国内首款|保额十年复利增长,个性十足的少儿重疾险百年大黄蜂2.0

国内少儿重疾险的两大缺陷,高性价比的小佩奇都解决了!

-

- 世界认可日这些认证认可小知识要知道

-

2024-10-01 04:43:44

-

- 奥巴马的母亲为爱疯狂!18岁嫁给黑人丈夫,3年后离婚,53岁早逝

-

2024-10-01 04:41:31

-

- 东北20种让人欲罢不能的特色美食小吃,你都吃过吗?

-

2024-10-01 04:39:18

-

- 四川古城瞬间坠入深渊,幸存者回忆:跳了几十个裂缝壕沟才逃脱

-

2024-10-01 04:37:05

-

- 四川古城瞬间坠入深渊,幸存者回忆:跳了几十个裂缝壕沟才逃脱

-

2024-10-01 04:34:53

-

- 国乒李楠:谈恋爱被教练检举,被退回省队后嫁给教练并为他生孩子

-

2024-10-01 04:32:40

-

- 朱茵:与周星驰“地下情”3年,我流过的眼泪太多

-

2024-10-01 04:30:27

-

- 害死原配,被赌王“独宠”30年,吞下全部家产,蓝琼缨手段有多狠

-

2024-10-01 04:28:14

-

- 恋综《我们结婚了》最终季夫妇现状盘点!星宿、养眼、可颂夫妇

-

2024-10-01 04:26:01

-

- 回看84届选秀,一届产出两乔丹两飞人,钻石一代名副其实

-

2024-10-01 04:23:48

-

- 北京十大水上乐园

-

2024-10-01 04:21:35

-

- 下班回家还要做饭,这30道好吃又方便的经典家常菜你值得拥有

-

2024-10-01 04:19:22

-

- 有种“报应”叫毕福剑,口无遮拦,侮辱先烈,他已走上“不归路”

-

2024-10-01 04:17:09

-

- 激战松骨峰:1个连击退美军第2师,美军叹志愿军战斗力天下第一

-

2024-10-01 04:14:57

-

- 文史宴:太上老君的老师是谁?不是鸿钧老祖,是一个历史人物

-

2024-10-01 04:12:44

-

- 阎维文:与患癌夫人相伴35年不离不弃,李肇星之子成为他的女婿

-

2024-10-01 04:10:31

-

- 凭借“暴脾气”迅速出圈,公然挑衅民警引众怒,帝师凭啥这么嚣张

-

2024-10-01 04:08:18

-

- 中国第一贪落马记:找商人拿千万给儿子开公司,单笔就贪掉8250万

-

2024-10-01 04:06:05

-

- DNF新职业剑鬼角色简介与设定介绍

-

2024-10-01 04:03:52

-

- 20款家常汤菜,做法简单,好喝又好吃,喜欢喝汤的朋友可以收藏了

-

2024-10-01 04:01:39

龙虾仁怎么做好吃又简单(龙虾仁怎么做好吃又简单的做法)

龙虾仁怎么做好吃又简单(龙虾仁怎么做好吃又简单的做法) 微信图片怎么恢复(微信图片怎么恢复原图)

微信图片怎么恢复(微信图片怎么恢复原图) icon谢天宇(谢天宇:一个充满活力和创意的icon设计师)

icon谢天宇(谢天宇:一个充满活力和创意的icon设计师) 单从属什么茶类(单从属什么茶类怎么读)

单从属什么茶类(单从属什么茶类怎么读) 公务员政治面貌写错了影响政审吗怎么办 公务员政治面貌写错了影响政审吗知乎

公务员政治面貌写错了影响政审吗怎么办 公务员政治面貌写错了影响政审吗知乎 脱发1-7级程度图片(脱发的7个等级你知道吗?预防“三字经”快学起来)

脱发1-7级程度图片(脱发的7个等级你知道吗?预防“三字经”快学起来) fido英语怎么读(fido英语怎么念)

fido英语怎么读(fido英语怎么念) 红酒一般的保质期是多少年 红酒保质期多少年?

红酒一般的保质期是多少年 红酒保质期多少年? 冷水泡茶好还是热水泡茶好 冷开水泡茶和热开水泡茶的不同之处

冷水泡茶好还是热水泡茶好 冷开水泡茶和热开水泡茶的不同之处